일단 1주를 사고 공부하는게 스타일이라, 어제 전체 장이 조정되었을때 그동안 사고 싶었던 온라인 커머스 ETF, IBUY를 한주 매수하였다. 더 많은 조정을 받을 줄 알았는데 2.68% 하락으로 마감을 했다. 122.55 가격에도 안올줄 알았는데 어제 전체적으로 시장분위기가 좋지 못했나보다. 아무래도 부양책이 과연 고대로 통과될것인가, 금리 인상에 대한 우려, 인플레이션에 대한 우려, 차익 실현 등등.. 이유를 만들자면 수만가지로 만들 수 있지 않을까? 싶다. 아무튼 샀다!

이커머스에 관심을 가지게된 계기는 전문가들이 공통적으로 동의하는 한가지가 바로 '이커머스는 이제 시작이다'라는 점이다. 실제로 매년 성장을 해왔고, 인터넷으로의 변화를 코로냐 덕에 빠른 속도로 변화해옴을 보아, 앞으로는 더더욱 가속화가 되지 않을까 싶다. 당장 US Ecommerce retail 만 검색해보아도 상승의 폭이 다를 뿐이지, 하락을 예측하는 전망은 보기힘들다.

이외에도 이커머스 투자의 요소를 꼽자면 1)코로냐덕에 기존 오프라인 매장으로의 경로 차단 -> 이커머스로 변화 (해당 부분은 블랙록 2021 투자 전망에서도 나왔다. 2)모바일에 익숙한 현세대/미래세대의 인터넷 구매 증가 3)현재 소셜 미디어와 이커머스와의 접목 기대 등이 있다.

이전에 ONLN을 살까, IBUY를 살까 고민한 적이 있었는데, 결국 보유종목을 비교해보아 IBUY를 구매하였다. 아무래도 IBUY가 ONLN보다 기존 보유 종목과 겹치지 않고, 투자하는 섹터가 인터넷 서비스와 도매, 레져가 섞여 있기 때문. 게다가 평소에 매수를 고민했던 츄이나 엣시가 들어가 있어서 기쁘게 구매하였다. 다만 세부 업체들 중에 미국 내수기업들이 있어 이번 포스팅에서 좀 더 살펴볼 예정.

ONLN과 IBUY의 비교하는 포스팅은 여기>>

e-commerce가 미래다! 믿으며 이커머스 ETF ONLN vs IBUY 비교하기

일전의 블랙록 2021 투자 아웃룩에서도 언급했듯이, 개인의 오프라인 매장 구매율보다 온라인 구매율 증가가 가파르다고 언급한 적이 있다. 1)기존 소매 업체에서 면적당 판매금액의 감소 2)밀레

swnas98.tistory.com

이커머스 리테일 ETF, IBUY 1주 매수하고 투자전망과 보유종목 살펴보기 -1

2021/01/17

[보유 탑10 종목]

보유 탑 10개의 종목이 전체의 32.68%를 차지하고 있다. 순서대로 스티치 픽스, 쿼레이트, 리볼브, 리얼리얼, 트립어드바이저, 랜드엔드, 츄이, 리프트, 구루폰, 엣시가 포함되어 있다. 그중 4군데는 정확히 어떤 기업인지 파악이 필요할것 같아서 조금 더 사이트나, 이커머스 판매 방향, 간단하게 이익과 손실을 훑어봐야지 싶었다.

1.스티치 픽스(SFIX) - 3.91%

스티치 픽스는 미국의 남자, 여자, 아이들을 대상으로 하는 의류판매 업체이다. 고객 맞춤이라서 본인의 핏이나 가격, 스타일을 설정하면 답변에 맞추어서 옷을 추천해준다. 옷 큐레이팅 서비스인데 권장 알고리즘과 데이터를 사용하여 개인화 해준다고 한다. 설립일은 2011년으로 9년의 짧은 업력이 있으며 상장은 2017년에 상장된 캘리포니아 샌프란에 본사가 있는 온라인 리테일 회사이다. (나도 옷장을 보면 비슷한 옷만 사게되는것 같아서 취향을 찾아주는게 유용할지도..)

-스티치 픽스(SFIX) 어닝 컨센서스

스티치 픽스의 컨센서스는 2021년 모두 마이너스와 미스다. 다만 2021년 후반부터 실적개선을 바라보는 듯하다. 나도 돌이켜보면 코로냐 시기로 들어서면서 다른 필수 소비재들에 대한 소비도 줄었지만, 대부분 온라인으로 시켰다. 하지만 패션, 미용, 화장과 같은 남에게 보이기위한 일종의 품위비? 같은 항목들은 이전 보다 소비가 매우 줄었다는것과 주로 생산이 일어나는 중국의 공장가동이 어려웠다는걸 생각했을때 패션계의 타격이 컸을듯. 더불어 옷같은 경우에는 직접 입어보지 않으면 타 품목보다 반품이 빈번하게 일어나는 반송과 CS가 매끄럽게 처리되지 않았다면 고객의 불만이 컸을 듯 하다. 다만 다시 야외활동이 재개되고 재택/유연 근무에 적응된다면 다시 패션도 활발해지지 않을까?

-스티치 픽스 (SFIX) 리스크와 부채

코로냐 탓에 거리두기를 시행하고 있고 스티치픽스 역시 적은 수의 인원이 근무를 하고 있다고 한다. 유급휴가를 보내기도 하였으며 창고의 축소로 배송 지연, 수정 지연, 반품 지연, 고객 대기시간 연장, 재고 관리 문제가 발생하였다고. 부채의 경우에도 캘리포니아의 스타일링 팀을 해제하면서 구조조정이 일어나고 여기에 들어가는 관리비용과 재비치에 관련된 비용이 추가로 들어갔다고 한다. 아무래도 옷은 재고로 처리되기도 하고, 일정한 시즌이 되면 판매가치가 하락하기 때문에 이점이 리스크.

-스티치 픽스 (SFIX) - 순이익

그럼에도 올해의 스티치픽스의 이익은 954만1천달러로 제작년 마이너스 17만8천 달러인 2019년에 비해 상승하였다. 2020년 물품 판매비는 소폭 증가하였다. 1명의 액티브 유저당 순수익이 크게 줄지 않았다. 잘 버텨낸다면 의류에 대한 니즈는 증가할수 있지 않을까 생각이 된다.

2.Qurate Retail (QRTEA) - 3.69%

큐레이트(발음 맞겠지?) 소매 그룹은, 미국의 미디어 그룹이다. 7개의 리테일 브랜드를 가지고 있는데 QVC, HSN, Zulily, Ballard Designs, Frontgate, Garnet hill, grandin road로 구성되어 있다. 해당 브랜드들은 티비 (홈쇼핑), 온라인 사이트, 소셜페이지, 모바일앱, 인쇄를 통해서 판매히고 있다고 한다. 취급하는 종목은 7개의 브랜드가 건강, 가족, 라이프 스타일, 패션, 미용, 전자제품, 보석 등 다양한 브랜드와 컬렉션으로 선보이고 있다.

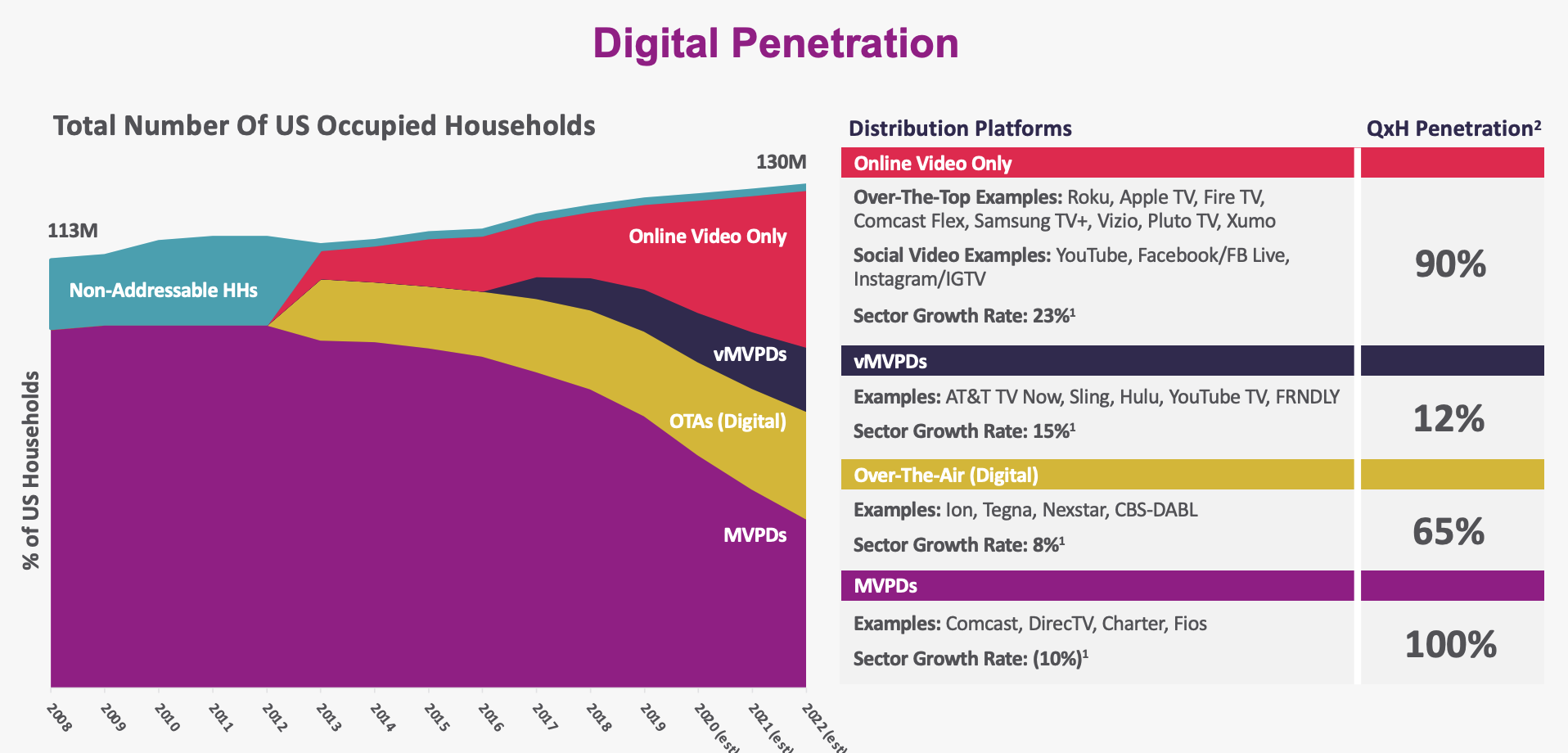

-큐레이트 리테일 (QRTEA) 온라인 판매확대

2011년 이전에는 콤캐스트나 티비 등으로 판매하였다면, 그 이후에는 다양한 채널들로 확정해 나가고 있다. 중요한건 전체적인 파이가 늘어났고, 새롭게 다양한 디지털 판매가 늘어나고 있다는것. 로쿠나 애플티비, 삼성 티비도 포함되어 있고 유튜브, 페이스북 라이브, 인스타그램들 소셜 채널들이 꽤 늘어난 모습을 볼수 있다. 덧붙여서 온라인 비디오 (online video) 카테고리에서 파이가 점점 커지고 있고 기존의 콤캐스트나 일반 티비에서의 판매가 많이 줄어 든것을 볼 수 있다.

-큐레이트 리테일 (QRTEA) 어닝 컨센서스

지난 2020년 꾸준히 성장하고 있는 모습인데 통상적으로 1분기가 실적이 낮은 편인가보다. 여기도 코로냐 탓에, 인원 감축이 되었고 라이브 프로그램의 시간이 단축된 영향을 받았다고 한다. 또한 의류 판매도 하는데, 앞서 이야기 했듯 의류에 대한 노후화 걱정이 있어 이부분을 위해 따로 예산을 늘렸다고 한다. 또한 온라인 판매가 늘어날수록 운영자의 방송의지에 영향을 받는다.

-큐레이트 리테일 (QRTEA) 판매 분야 추이

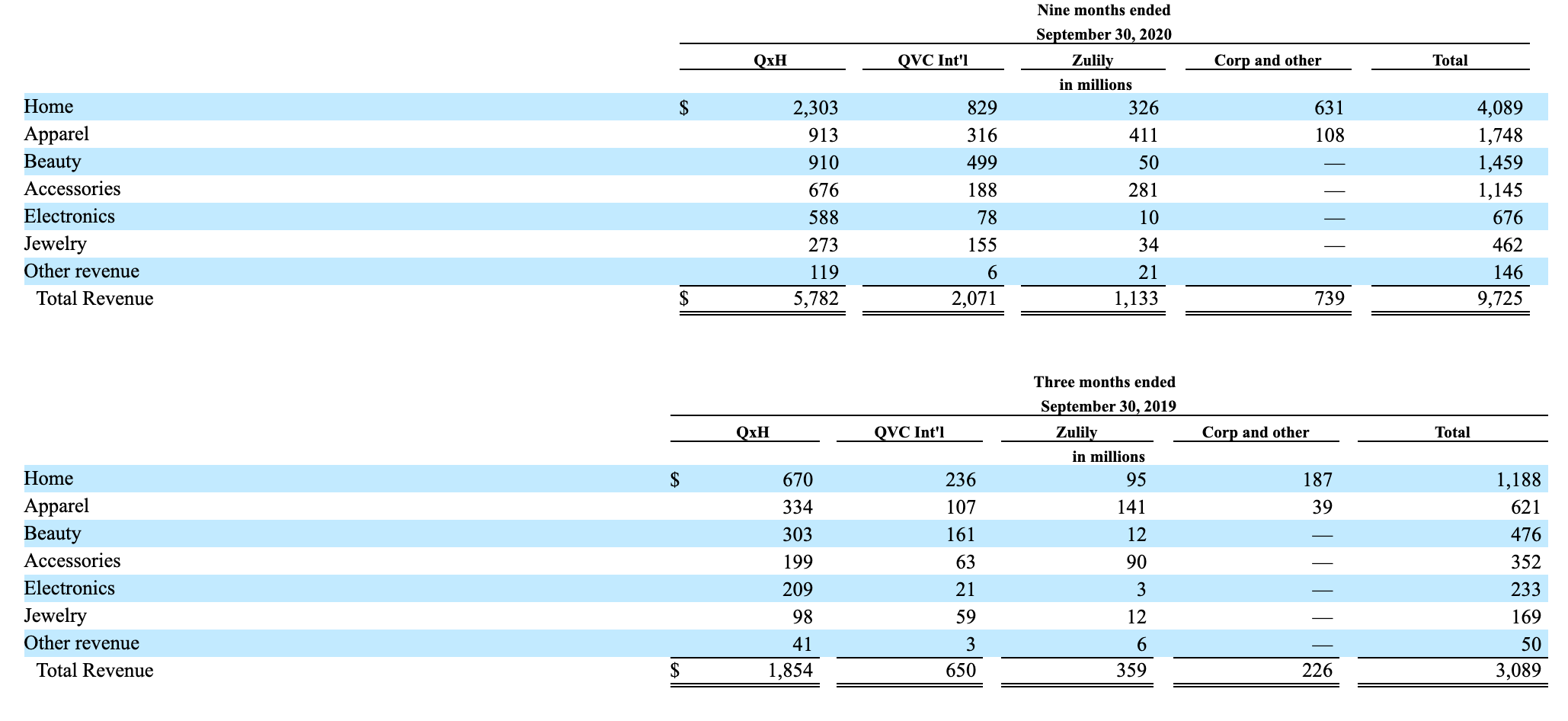

재밌게도 집과 관련된 물건들이 모든 브랜드에서 4배~6배 가량 올랐다. 전자제품도 꽤나 많이 증가한 모습을 볼 수 있다. 아무래도 집에 있는 시간이 늘어나면서 그와 비례하게 판매량이 올라간것 같다. 무엇보다 증가량이 엄청나다. 판매 금액 자체도 2019년 9월엔 2089백만달러, 2020년 9월에는 9725백만 달라이다. 총 금액만 비교해보아도 3배로 굉장히 많이 증가하였다.

3.Revolve group(RVLV) -3.56%

밀레니얼과 z세대에 더 좁은 타게팅을 가진 차세대 패션 소매업체이다. 의류, 신발, 액세서리, 미용 스타일 등 방대한 분야를 다루면서도 큐레이트 해주기 때문에 소비자에게 최적화된 경험을 제공한다. 글로벌 패션 인플루언서 및, 신흥, 기존, 소유 브랜드로 넓은 커뮤니티를 가지고 있다. 2003년에 설립되어 17년의 업력을 가지고 있다. 기존의 오프라인 소매점과의 차이를 위해 자동화된 재고관리, 가격및 추세 예측 알고리즘등 기술과 접목하고 있는 회사이다.

-리볼브그룹(RVLV) 판매 분야 추이

아직 2020년 4분기 보고서가 나오지 않아서 2019년 내용을 담고 있다. 다른 의류업체들도 보아 의류업계의 평균적인 마진은 50%중반대인듯하다. 다만 앞서 이야기한 스티치픽스에비해 평균 주문금액이 낮은 편이다. 주로 타케팅하는 세대가 밀레니얼 세대여서도 있고, 상품이 매력적이지 않을수도 있다는 생각이.

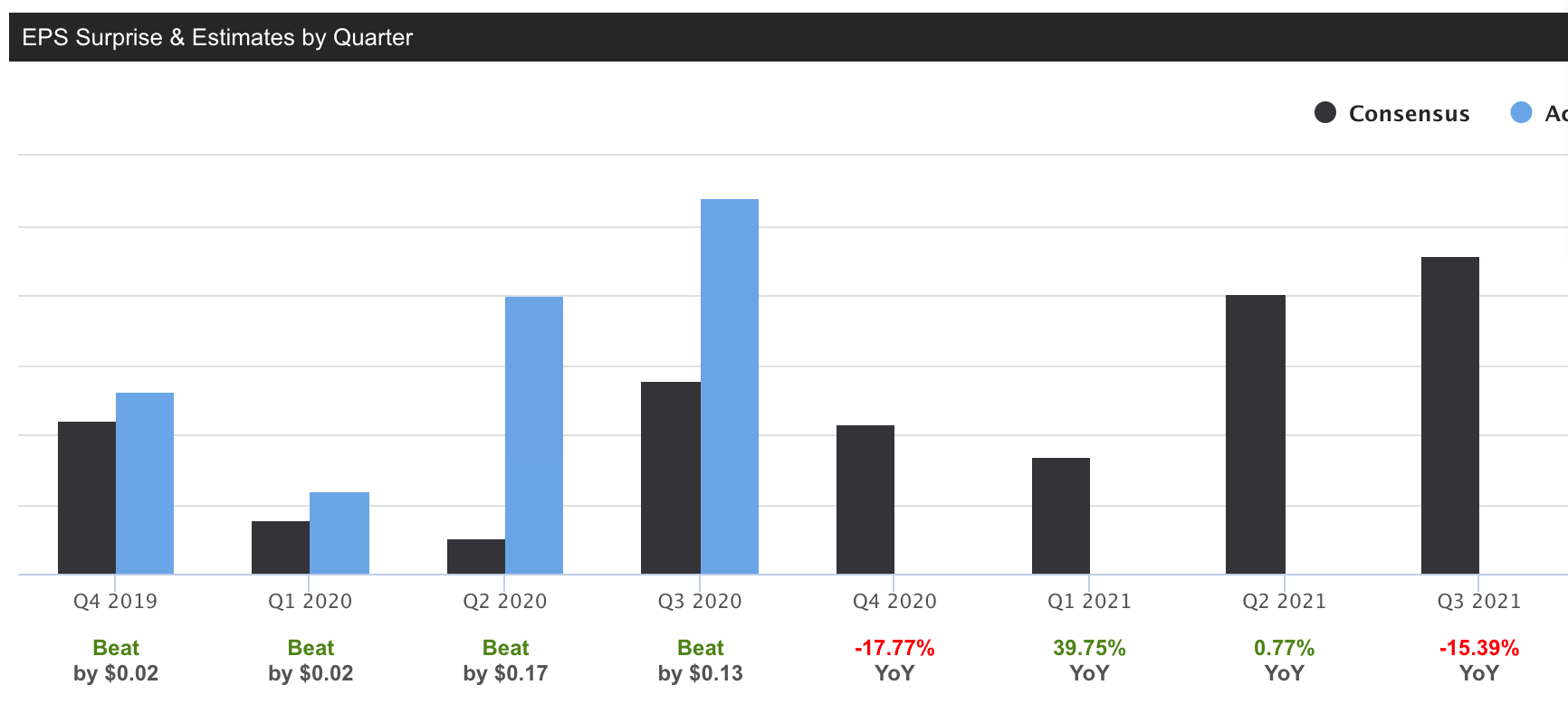

-리볼브 그룹 (RVLV) 어닝 컨센서스

꾸준한 어닝 비트를 내고 있다. 특히 2분기와 3분기에는 우려했던 것과는 다르게 굉장히 많은 수입을 냈다. 이점이 위의 스티치픽스랑 비교되었다. 어떤 점 어닝을 오르게 하였을까? 살펴보니 코로냐 시기 이전에 소셜미디어와 인플루언서 기반 마케팅의 기반을 닦아두었고, 경쟁도 증가했지만 그만큼 수요가 증가함에 따라 가격이 증가 하였다고 한다. 그래서 판매 채널에서 꽤 많은 효율을 볼 수 있었다고.

-리볼브 그룹 (RVLV) 운영비용

이미 2분기에서 해당 채널의 효율성을 발견하였으니, 마케팅 비가 더 올랐을까 궁금했는데 비율로 확인하니 그렇지 만도 않았다. 보고서에서도 마케팅 비용은 늘렸지만, 전체적인 금액 상승과 비례하여 올랐기 때문에 크게 무리해서 한 지출이 없었다고. 그리고 '큐레이팅'기반 이기 떄문에 고객이 선호하거나 구매하는 물건에 따라 재주문을 유도할수 있는것. 하지만 패션업이니 만큼 재고관리가 큰 관건인듯 하다.

주문당 건수가 크게 는것도 아니고, 마진이 매우 크게 개선된것도 아니고 액티브 유저도 두배로 는것이 아닌데 수입이2배 가량 오른것으로 보아, 한번 들어온 유저가 계속해서 리볼브 그룹에서 재구매를 하는게 아닐까 싶다. 이를 위해서 첫 구매 고객이 1)해당 서비스에 대한 경험이 좋았다. 2)지속적으로 취향인 물건을 노출해주었다. 이 두가지가 필요하다고 생각하는데 데이터기반으로 잘 하고 있다는 생각이 듦. (새삼 데이터의 힘을 느끼는 중) 2021년에는 어떤 성과를 가져올지 궁금한 회사중에 하나이다.

쓰다보니 각 기업에 대한 내용이 길어져서 다음에 추가로 작성해와야겠다. 개인적으로 다음 포스팅에 담을 내용은 여행업관련된 리프트, 트립어드바이저 등의 내용도 포함되어 있어서 기대된다.

[잡담]

한국에 사는 한국인인지라, 미국의 온라인 판매라고 하면 아마존 밖에 몰랐는데, 이렇게 뜯어보니 다양한 거대 기업들이 존재하고 있었다.특히 큐레이트 리테일(QRTEA)는 7개의 브랜드가 있는 굉장히 큰 기업인데, 역시 미국에 살지 않아서 하위 7개의 브랜드도 잘 모르고 있었다. 오호. 그래도 여전히 SNAP 개별 주식에 대한 미련은 못버리고 있는지라.. 조만간 내 포트폴리오에 온라인 이커머스 백화점 차릴것 같다.

현재 아마존이 포트에 꽤 높은 비중으로 깔려있어서 IBUY를 더 매수해서 온라인 리테일 주식들이 잘 분산된것 같다. 개인적으로 아마존이 최근 주가가 쉬고 있다고 하지만, 기업의 실적을 생각한다면 곧 멀지 않았다고 생각한다. ㅎㅎ 그럼 언제나 성투하시고 좋은 하루 되세요!

*해당 포스팅은 정보제공의 목적으로 작성되었습니다. 매매에 대한 책임은 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 파괴적 혁신 기업에 투자하고 싶은데, 어딘지는 몰라서 ETF인 ARKK와 BTEK에 투자하기 (0) | 2021.01.26 |

|---|---|

| 이커머스 리테일 ETF, IBUY 1주 매수하고 투자전망과 보유종목 (REAL, TRIP) 살펴보기 -2 (0) | 2021.01.20 |

| CRSP Therapeutics- 크리스퍼 테라퓨틱스이슈 체크 및 기업 동향 파악하기 (0) | 2021.01.16 |

| e-commerce가 미래다! 믿으며 이커머스 ETF ONLN vs IBUY 비교하기 (0) | 2021.01.09 |

| 블랙록 2021 글로벌 아웃룩 - 새로운 투자질서 : blackrock 2021 global outlook - Turbocharged transformations (7P) (0) | 2021.01.07 |