예전에 서비스 자체의 혁신에 놀라면서 매수 포스팅을 썼던 기억이 있다. 그동안 잊고 지냈는데, 워낙 비트코인과 엮여서 이슈가 되기도 하고, 2020년 10-k가 나와서 확인할겸 가볍게 읽어보았다. 그뒤로 추가 매수 하기도 했는데, 나름 저점이라 생각했지만, 국채 금리와 비트코인과 엮이니 변동성이 큰 종목중 하나가 된것 같다.

캐시앱을 보고 페이팔이 아닌 스퀘어를 사버린 일기>>

페이팔주식을 사려다가 스퀘어주식을 사버린 일기 (w.벤모, 캐시앱)

페이팔에 대해 찾아보니, 주로 비교 대상이 되는종목이 있었다. 바로 스퀘어 (SQ). 미국에서 가능한 서비스라, 한국에 사는 나는 한 번도 접해볼 기회가 없었다. 개요를 들어보니 기존 은행업무의

swnas98.tistory.com

스퀘어SQ : 2020년 10-K보고서가 나와 잠시 살펴보았다

2021/02/28

[스퀘어SQ: 비즈니스]

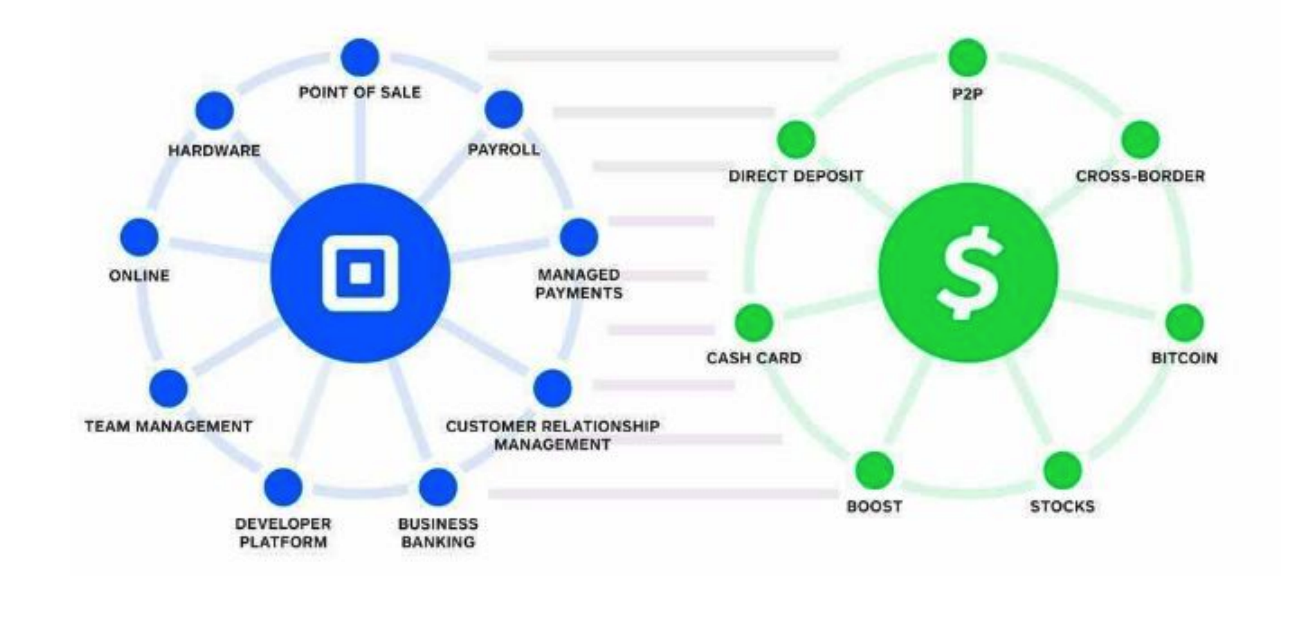

2009년 2월에 시작한 스퀘어는 이전에 불가능했던 카드 결제를 기업들이 가능하도록 하였다. 그 후로 판매자에게 30개 이상의 제품과 서비스를 제공하여 판매자의 매출 관리 및 성장을 돕고 있다. 한편으로는 캐쉬앱을 통해서 개인의 자금 관리를 지원한다. 즉, 셀러와 캐시앱 두가지 측면이 비즈니스의 핵심이다.

1)판매자 측면: 기존에는 셀러가 여러 공급업체의 제품과 서비스를 통합으로 사용하도록 강요 받았고, 이는 비효율적인 비디지털업체 의존도가 높았다. 이를 위해 스퀘어는 프로세스와 툴을 통해 비즈니스를 성정시키고 제품 및 서비스를 교차판매한다.

2)캐시앱 측면: 개인이 자금 관리할 수 있는 금융상품과 서비스 생태계를 제공하는데, 즉시 그리고 쉽게, 보편적으로 사용할수 있도록 도와준다. 돈을 보내고 받고, 쓰고, 투자할수 있도록 도와준다.

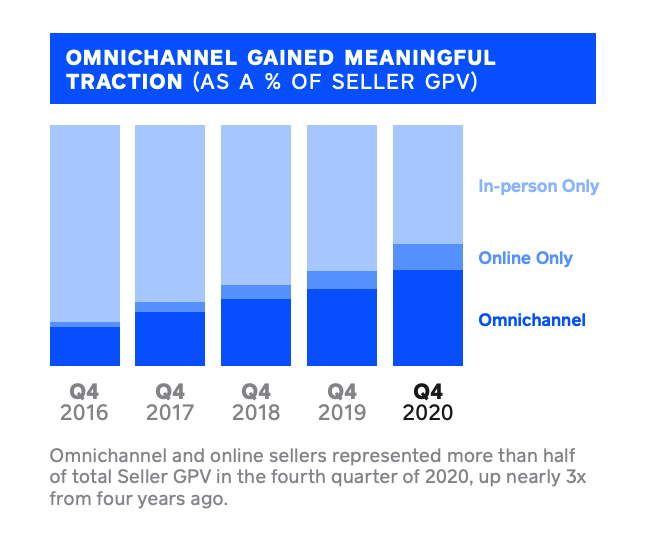

[스퀘어SQ: 판매자 사용자 추이]

눈에 띄게 증가한 부문은 온라인과 옴니 채널이라고 한다. (옴니채널이란, 소비자가 온라인, 오프라인, 모바일 등 다양한 경로로 상품을 탐색하고 구매할 수 있도록, 각 유통 채널의 특성을 결합해 어떤 채널이던 일관성 있는 경험을 전달한다.) 옴니채널을 통해서 코로냐 시국에서도 상품 주문과 관리를 여러 경로를 통해 가능하게 하는데, 스퀘어는 모바일 기기 및 주문, QR코드를 통한 주문을 통해 비대면 주문을 늘릴수 있다. 판매자가 가지고 있는 배민의 사장님 앱 같은 백엔드 시스템과 자동으로 동기화되어서 판매자는 상품에 대한 관리가 줄어 제품에 집중할수 있도록 한다. 코로냐 시국에도 불구하고 중간규모의 판매자들의 성장세가 매년 27%로 성장하고 있다.

[스퀘어SQ: 캐시앱 사용자 추이]

그럼, 제품 별 사용자 추이는 어떻게 되는지 궁금하여 찾아보았다. 36 million의 월간 액티브 유저를 가지고 있는데, 활성화 고객수가 늘어나고 있고 이는 매년 50%이상 증가하고 있다. 12월 캐시앱 월간 거래건수는 3천 6백만건 이상에 달하였다고 한다. 캐시앱으로 끌어들이기 위한 고객 유치비용은 2020년 한해는 5달러 미만이였다고 한다. 비교적 저렴한 마케팅 비용으로 고객을 유치하는구나 싶었음. 특히 비트코인에 대한 거래량 증가가 눈에 띄었는데, 비트코인을 통해서 2020년 3백만명 이상이 비트코인을 구입하거나 판매하는 거래를 보였고, 2021년 1월에는 100만명 이상이 처음으로 비트 코인을 구매하였다. 매년 2.5배씩 비트코인 거래하는 고객들이 늘어나고 있다고. 역시 올해 1월은 비트코인 붐이였다.

[스퀘어SQ: 기업 리스크]

비트코인가격에 영향을 받음

스퀘어는 2020년 작년 10월에 비트코인 5천만 달러를 구매하였고 2021년 2월에는 1억 7천만 달러를 구입하였다고 한다. 스퀘어측에서도 비트코인의 보급은 최근에서야 적극적이며 실제로 상품을 사고파는 구매력을 가진 자산으로 인정받을지의 여부는 불투명하다고 인지하고 있다. 비트코인은 매우 가격의 변동성이 큰 자산임으로 사실 최근 스퀘어의 주가의 움직임이 비트코인 주가의 움직임과 유사해지고 있다. 현재 스퀘어는 비트코인을 재무제표 속에서는 무형자산으로 기록하고 있다. 내가 생각할때도 가장 큰 리스크는 비트코인 가격에 주가가 따라가는게 아닐까?

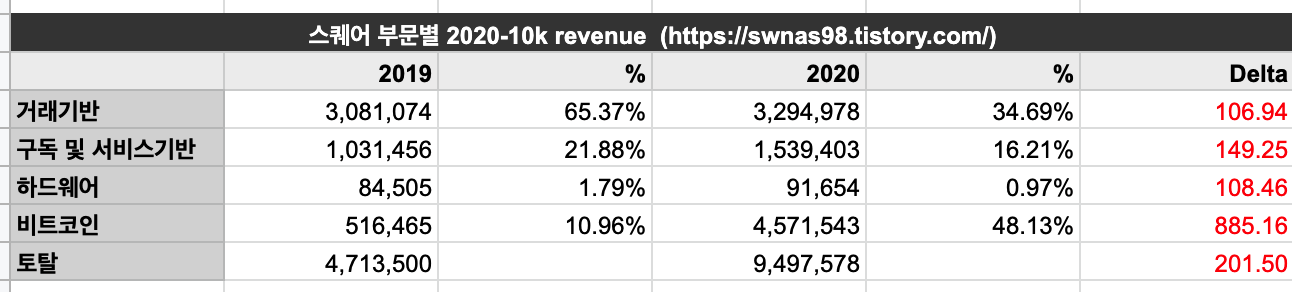

[스퀘어SQ:사업 부문별 이익]

네가지 사업 분야로 이루어져 있다. 거래 송금 수수료, 구독 및 서비스 관련, 비트코인, 하드웨어로 이루어져있다.비교 하자면 아쉽게도 거래기반된 수익의 증가가 크지 않다는 것. 거래기반 수익은 2019년에서 1년간 7%밖에 증가하지 못했다. 거래의 기반이 되는 하드웨어 수익도 유사하게 8%로 그리 크지 않은 수익이 보이지 않았고, 대신에 구독 및 서비스 기반의 수익이 49%로 증가하였으며, 큰 이슈였던 비트코인의 변화율은 785%나 된다. 이래서 비트코인 가격에 스퀘어 주가가 따라가지 않았나 싶다. 개인적으로 거래기반 수익이 너무나 낮은게 아쉽다.

고럼 분야별로 각 항목이 차지하는 비율이 얼마나 될지 궁금했다. 또 엑셀을 꺼내 들어 보았다. 2019년에 부문별에서 거래 기반이 65%을 차지하는 반면에 비트코인은 전체의 11%정도를 차지 했다. 하지만 2020년 되니, 모든 비즈니스 분야에서 플러스가 되었으나 전체 이익에서 거래가 차지하는 비율이 34%정도 였다면 비트코인이 48%정도로 비율이 늘어나게 되었다.

특히 아래의 페이팔의 경우에는 2019년에 비해 2020년 한 해 거래 관련 매출이 23.72%로 증가하였다. 물론 페이팔의 경우에는 거래와 관련된 비즈니스만 하기 때문에 거래 비즈니스 단독이 제일 중요하지만, 스퀘어는 거래기반 뿐만 아니라 구독 서비스, 비트코인도 비즈니스 모델 중 하나이기 때문에 모든 분야를 고려하면 좋을것 같다.

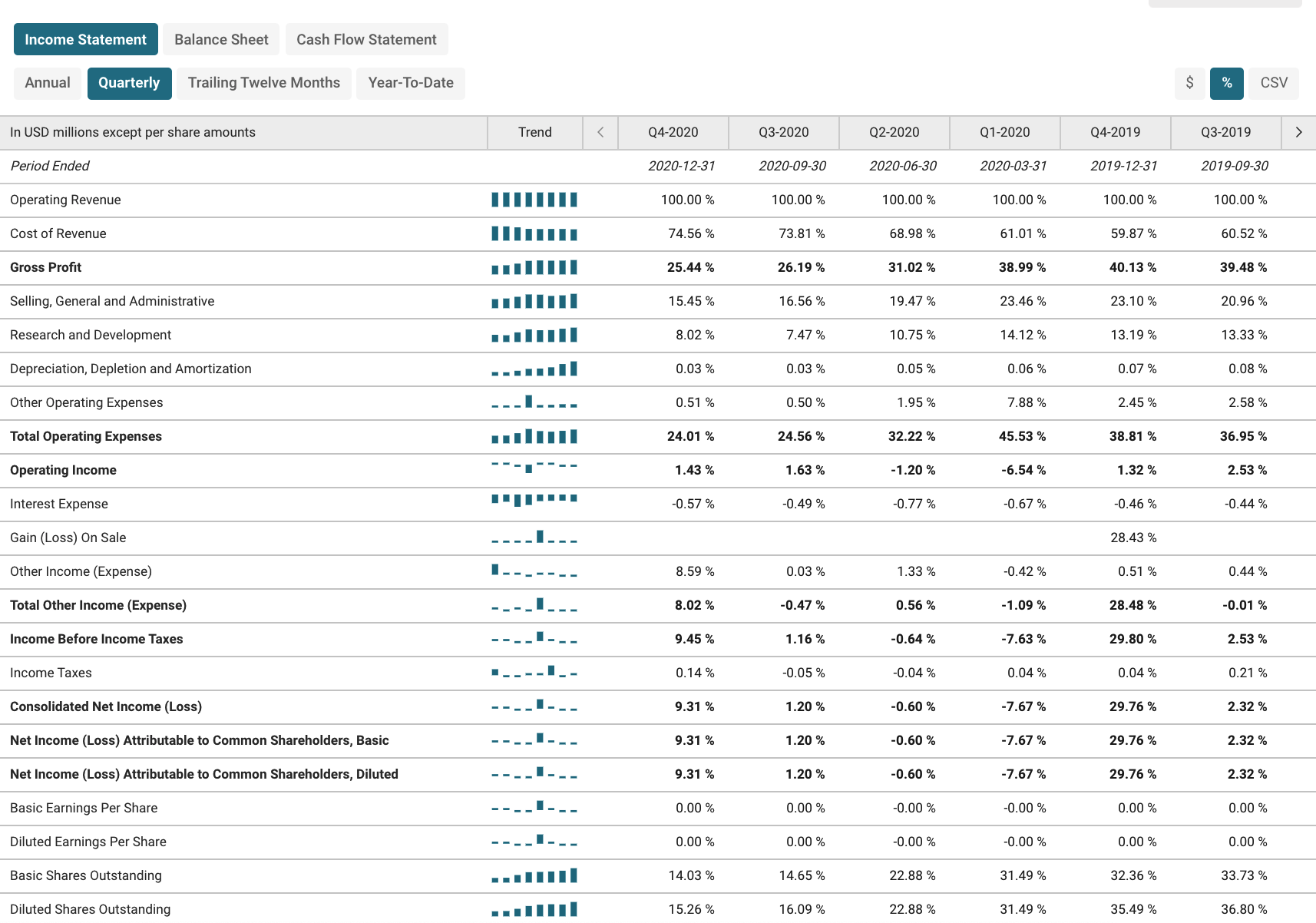

[스퀘어SQ: 영업이익 대비 마진율]

Operating revenue 전체 중 얼만큼이 주주들에게 이익이 돌아가는지 보자면 이번 2020년 4분기에는 9.31%로 지난 실적에 비해 굉장히 높게 돌아갔다. 2020년 3분기에는 1.20%이고, 2020년 2분기에는 -0.60%였다. 백신이 보급되고 락업이 해제되고 백투노말(일상으로 회귀) 한다면 소비증진이 되지않을까 기대한다. 궁금한건 경쟁사인 페이팔(PYPL)은 어느정도 일까.

페이팔의 경우에는 이번 2020년 4분기에는 25.62%로 스퀘어에비해 3배 가까이 높은 영업이익 대비 마진율을 보이고 있다. 또 지난 2분기의 18.70%에 비해 높은 마진율을 보이고 있고. 살펴보니 둘다 2020년 1분기에는 저조한 실적을 보였으나, 코로냐 이후에도 꾸준히 마진율을 높이고 볼 수 있는걸 볼 수 있다. 대체로 페이팔을 투자하는 사람들이 스퀘어도 같이 투자하던데, 납득이 가는듯하다.

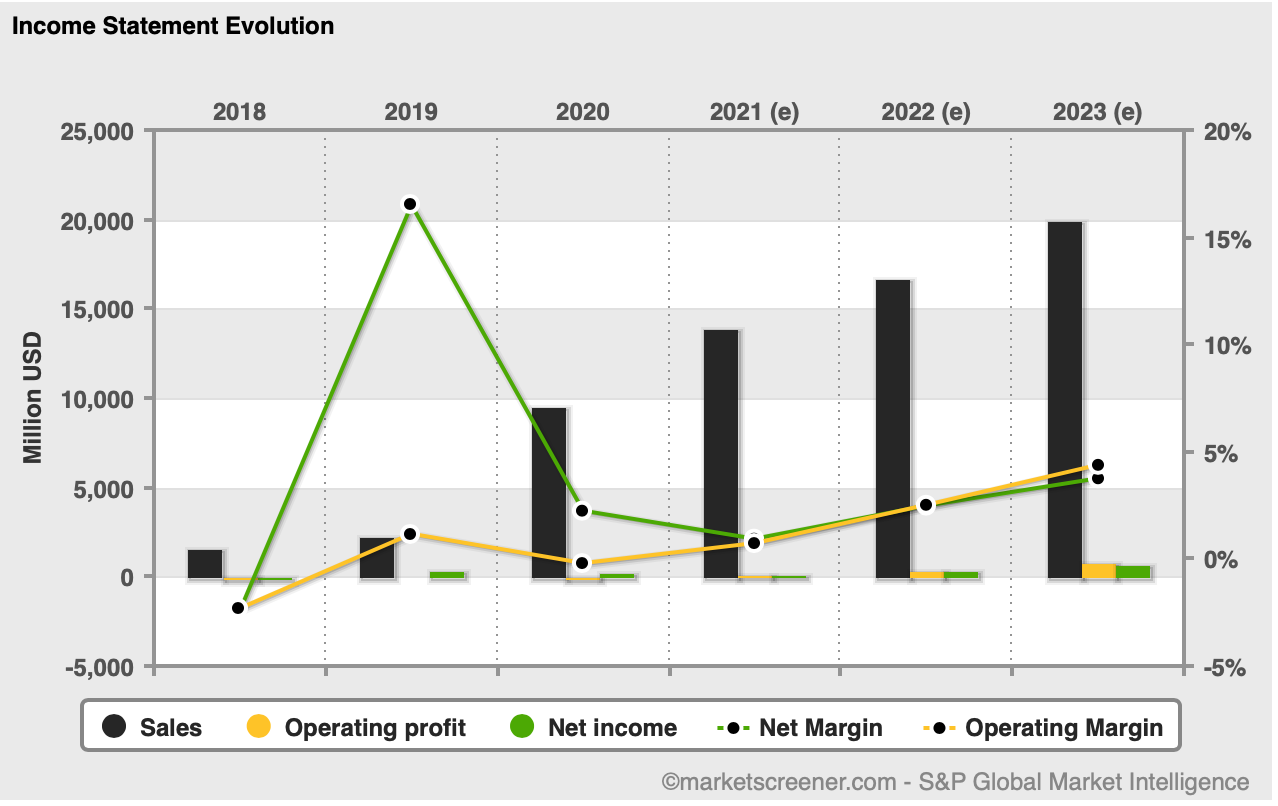

[스퀘어SQ: 순이익 및 마진 예측]

비트코인에 대한 걱정은 있어도 회사 전체로 보았을때 매출은 2020년 크게 증가 하였다. 게임스톱 사태 이후로 로빈후드를 사용하지 않는다면 어디를 사용할것이냐?에 대한 물음으로 1순위로 꼽은 것이 스퀘어의 캐시앱이기도 했고. 정말 로빈후드의 유저들은 캐시앱으로 옮겨갔을까? 궁금하면서도 고객을 유치하는데 강력한 무기 중 하나가 저렴한 수수료인데 로빈후드의 저렴한 수수료를 놔두고 캐시앱으로 옮길까? 의문이 들긴한다. (캐시앱의 수수료가 로빈후드보다 비쌈)

게임스탑 사태와 로빈후드 유저들이 어디로 갈것인가에 대한 아티클>>

Square seems to be picking up Cash App users amid 'Robinhood drama,' says analyst

Square Inc.'s undefined Cash App seems to be the primary beneficiary of the recent user backlash against Robinhood, according to an analyst. Mizuho analyst...

www.marketwatch.com

예측하고 있는 매출, 영업이익, 순이익은 2023년까지 꾸준한 증가를 예측하고 있다. 전체적으로 모든 항목이 우상향하고 있어서 흔들리는 장세속에서 안심할 수 있는 내용을 찾은 기분. 아쉬운 점은 스퀘어에서 직접 제시한 정확한 예측치를 찾아볼수 없다는 점이다. (아니면 내가 못찾고 있거나..)

다른 곳에서 찾아보면 작년 2020년 3분기 연속 기록적인 성과를 보였고 올해 2021년에는 1분기에는 저조하다가 2분기부터 다시 높은 증가 폭을 보여주고 있다. 분명 이번 분기에 어닝 서프라이즈가 33.9%로 매우 높은 퍼센테이지로 일어났는데 비트코인위주 매출과 낮은 거래 성장율 때문에 주가가 어닝 서프라이즈 이후에 떨어지넥 아쉽다.

2020년 이후 급격하게 올라왔던 P/E와 EV/EBITDA도 최근 조정으로 인해 다시 아래로 내려갔다. 유동성 장세가 시작된 이래로 P/E는 100.0~250 사이에서 실적이 나올때 마다 왔다갔다 하고 있다. 만약 지금 어닝 예측을 가늠하고 계산한다면 적정가는 얼마 일까 궁금해서 계산해보았더니, 206.46달러에서 277.5 달러 정도이다.

[SQ스퀘어 내부자 거래]

내부자 거래에서는 2018년부터 2021년까지 매수는 없었고 매도 위주로 일어났다. 그리고 특히 주가가 오르던 4분기에 많이 팔았고 2021년 1분기도 아직 채 지나지 않았지만 많은 양을 팔았다는 내용을 확인 할수 있다.

[SQ스퀘어 애널리스트 컨센서스]

이러니 저러니 해도 꾸준히 예측하는 컨센서스 주가는 올라가고 있다. 현재 컨센서스 평균 예측은 204불인데 주가는 30%가량 높은 264불 정도이다. 이러니 저리니 말은 많아도 전문가들이 예측하는 예상 주가가 꾸준히 높아지고 있다는 정도로 봐주면 될듯!

[잡담]

만약 투자자가 비트코인이 자산으로서 역할을 할거라 굳게 믿는다면 스퀘어의 비트코인 매입이나, 사업 방향성에 대해 긍정적으로 바라볼 수 있다. 만약 투자자가 비트코인에 대해 비관적이라면 스퀘어가 비트코인으로 벌어들이는 수입과 비트코인 자산 매입보다는 둔화된 거래 수수료에 대해 부정적으로 바라 볼 수 있다. 개인적으로는 2자리수 성장률을 보여주었으면 하는데 한참 기대에 못 미치는 숫자이긴하다. 하지만 나는 비트코인이 자산으로서 인정 받을 시기가 온다고 생각하는 긍정론자 이기 때문에 최근 하락한 주가를 보고 추가 매수를 하지 않을까 싶다.

주가는 다시 2월 초의 가격으로 돌아왔다. 최근에 10년물 금리가 급속도로 올라와 1.6까지 찍어 급등에 놀라는 매물들이 많다고 한다. 조정장이긴하나 그렇다고 모든 주식이 다 20~30% 떨어진것도 아니다. 경기민감주나, 오프라인 주들은 신고가 찍은 종목들도 있다. (예를 들자면, 스타벅스 SBUX라던가!) 현금이 30~40%정도 있어서 분할해서 살 계획을 최고가 기준으로 나누어 보았다.

이대로 쭉 베어마켓이고 미국 증시가 폭락할것이다 믿으면 현금 확보가 맞고 이 또한 지나가리라 믿는다면 계속 매입하고 취미생활에 집중하는 기간을 가지면 된다. (나도 실제론 작년 2020년 3~5월 두달간은 매수만 하면서 MTS는 삭제했다) 나는 2~3년간 큰 현금이 필요한 이벤트가 없어 계속해서 매수할 예정. 결국 투자에 대한 판단의 자신의 몫이니까요. 그럼 오늘도 성투하세요! :)

*해당포스팅은 정보제공목적으로 작성되었으며, 매수매도에 대한 책임은 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 드래프트킹즈 (DKNG) : 온라인 스포츠 배팅의 기대주, 매수를 고민해보았다 (0) | 2021.03.21 |

|---|---|

| MZ세대의 아이콘, 스냅챗(SNAP)의 주가흐름 및 실적 : 소셜과 이커머스의 만남 (0) | 2021.03.01 |

| 내 집은 없어도 부동산 플랫폼 기업에는 투자해볼만 하지않을까? - 질로우(Z:Zillow)주식 (0) | 2021.02.13 |

| AR/VR시장의 성장과 유니티(U) 기업 - 조정장에서 첫 진입하기 (0) | 2021.02.08 |

| 고령화 시대의 헬스케어와 테크, HTEC ETF 보유종목 살펴보기 -1 (DDD:3D Systems Corp) (0) | 2021.02.07 |