예전에 투자아이디어로 이커머스를 언급한 적이 있는데, ETF로 온라인 리테일 관련 주를 구매했음에도 불구하고 스냅에 대한 개별주 미련이 남아있게 되어서 사업 보고서를 살펴보자 싶었다. 하지만 술을 마신 어느날, 충동적으로 스냅 주식을 분할 매수 해버렸고, 셀프 A/S하는 마음으로 스냅을 들여다 봐야겠다는 생각이 들었다. 스쳐 지나가듯 들었을 땐, 실적이 좋게 나와서 이번 조정장에서도 성장주 폭락 사이에서도 주가방어를 잘했다고 들었는데 역시 내가 술김에 산 뇌동매매한 가격에서는 떨어졌다. (역시 술이 무섭다)

이커머스에 대한 투자 아이디어>>

이커머스 리테일 ETF, IBUY 1주 매수하고 투자전망과 보유종목 (SFIX,QRTEA,RVLV) 살펴보기 -1

일단 1주를 사고 공부하는게 스타일이라, 어제 전체 장이 조정되었을때 그동안 사고 싶었던 온라인 커머스 ETF, IBUY를 한주 매수하였다. 더 많은 조정을 받을 줄 알았는데 2.68% 하락으로 마감을 했

swnas98.tistory.com

스냅은 단순히 사진을 공유하는 앱을 넘어서 이커머스를 접목시켜 나아가고 있다. 2020년 11월부터 주가는 고공행진하고 있다. 11월이면 2020년 3분기 어닝 보고서가 나올때 쯤이고, 아래의 수급 차트를 보니 그 쯔음에 압도적으로 매수한 물량이 많다.(역시 눈치 빠른 사람들은 미리미리 사둔것이다) 현재 2021년 3월 1일, 고점에 대비해서는 6~7%정도 떨어진 상태이다.

MZ세대의 아이콘, 스냅챗(SNAP)의 주가흐름 및 실적 : 소셜과 이커머스의 만남

2021/03/01

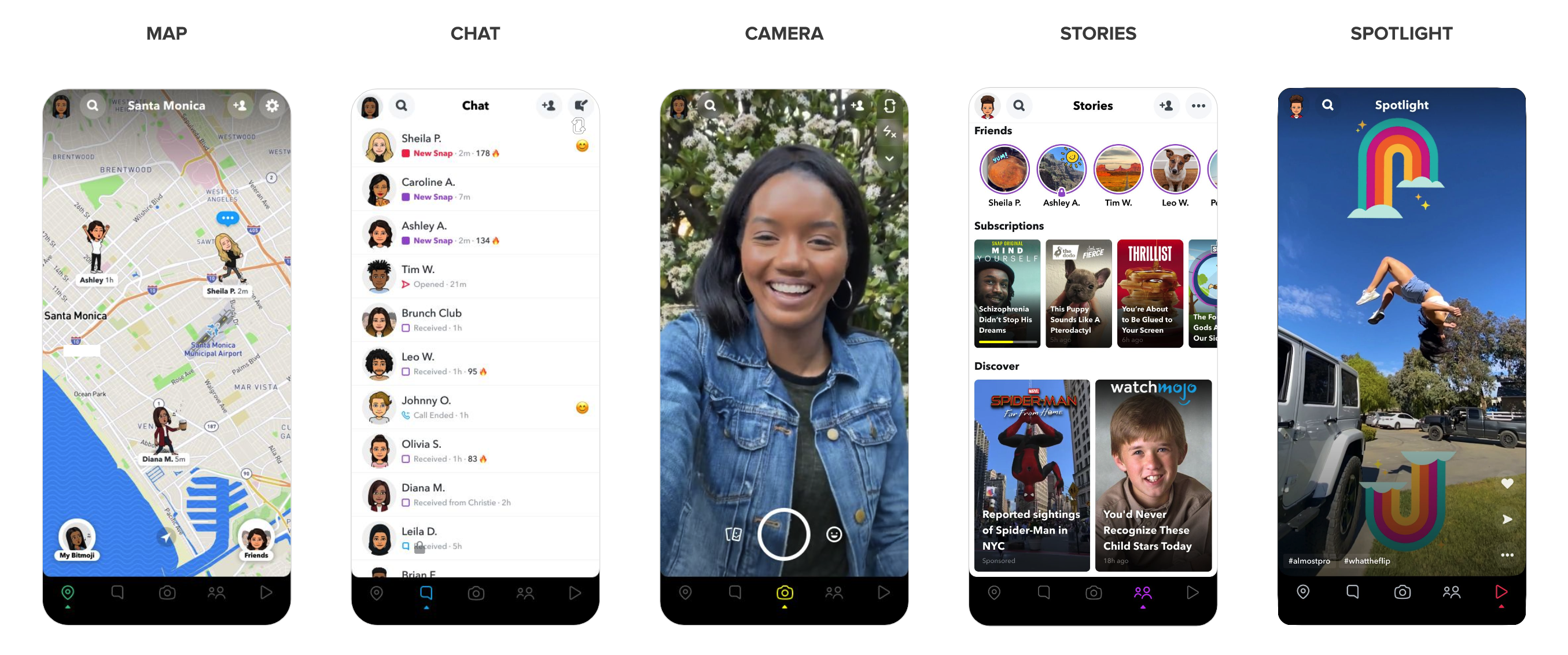

[스냅(SNAP): 비즈니스 모델]

스냅챗 제품은 짧은 동영상과 이미지를 촬영하고, 친구들과 주고 받을 수 있는 서비스 이다. 재밌는 점은 사진이나 영상을 찍으면 디폴트가 기록되지 않고 사라지기 때문에 촬영에 대한 부담이 적은 카메라 앱이다. 미국 뿐만 아니라 다양한 나라에서 서비스 하고 있다!

1)카메라: 카메라를 통해 증강현실이나 AR을 활용할 수 있다. 스냅에서 제공하는 라이센스 음악과 꾸미기를 통해 다양한 사진과 영상을 만들수 있다.

2)커뮤니케이션: 그룹이나 친구에게 문자, 스냅, 음성, 화상통화를 이용하여 메세지를 보낼 수 있다.

3)스냅맵: 친구와 연결하고 지역에 관련된 일을 볼수 있는 커뮤니케이션 기능이 담긴 라이브지도이다. 친구를 검색하고, 지역의 매장을 훑어보고 테이크아웃 주문이나 예약이 가능하다.

4)스토리: 스토리를 통해서 유저의 구독 및 관심사를 기반으로한 콘턴츠가 표시되고 이는 커뮤니티, 게시자파트너 뉴스, 엔터테이먼트로 확장될 수 있다.

5)스포트라이트: 유저가 만든 컨텐츠를 스냅챗 사용자 전체랑 공유할수 있는 기능이다.

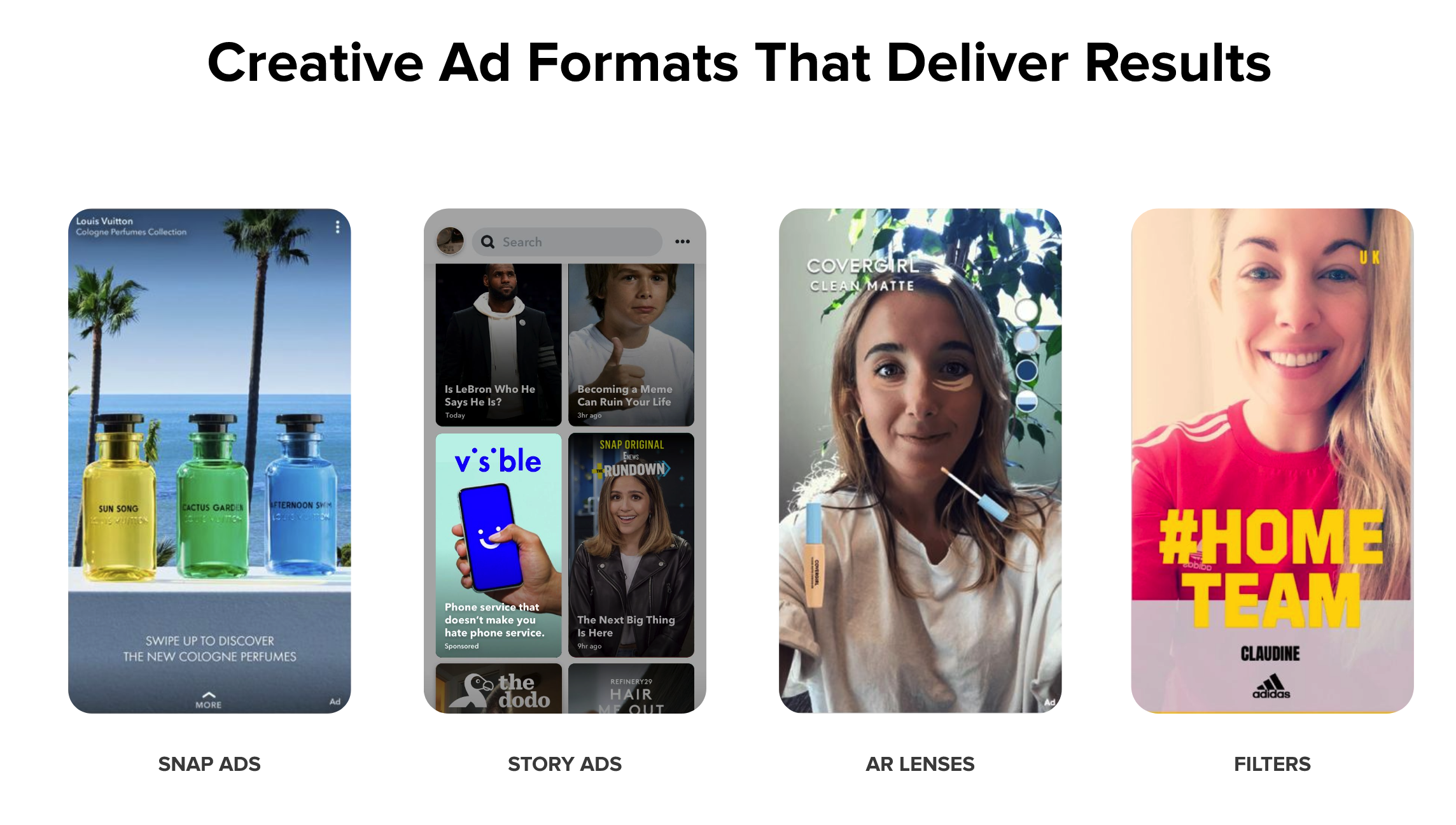

요즘 관심이 많은 소셜미디어와 이커머스의 접목된 형태를 스냅챗이 바로 보여주고 있다. 나는 크게 쇼핑에 관심이 없는 타입인데, 주변을 둘러보면 인스타그램을 통한 구매도 굉장히 많이 일어나고 있다고. 우리가 알고 있는 유명 대기업들과도 판매를 진행하고 있다. 스냅챗의 사용 유저가 MZ세대인 만큼 들어오는 브랜드들도 타겟이 MZ세대이다. 스냅챗 판매를통해 ROAS를 이끌어낼수 있다는데 특히 아디다스의 경우 52%가 증가하였다한다.

광고형태는 스토리에 자연스럽게 사진이나 동영상으로 녹아들기, 증강현실로 체험헤보기, 꾸미기 필터를 통한 광고가 있다. 아무래도 과시(부정적인 의미가 아님) 형태가 깊은 소셜미디어와 접목이 되어서 쉽게 바이럴할 수 있고 또 커뮤니티와 공유기능으로 적은 비용으로 고객을 모을수 있다는 점이 좋지 않을까.

[스냅(SNAP): 커뮤니티 기능의 강화]

아무래도 제품의 메인 기능이 커뮤니티에 기반하다보니 앞으로의 사업 방향도 커뮤니티에 힘쏟겠다는 내용이다.

1)참여도와 리텐션에 기반한 앱의 퍼포먼스를 높힘

- 안드로이드는 전세계 마켓에서 퍼포먼스를 높여줌

- IOS 안드로이드 두가지 모두 효율성 증대가 필요함

2)더 많은 마켓에서 로컬화하기위한 노력

- 렌즈 AR와 필터 개선

- 로컬 콘텐츠 찾기

- 로컬 언어 지원

3)파트너쉽과 마케팅에 더 많은 투자 진행

- 버라이즌 5G와 파트너쉽

- 지역 콘텐츠 제공자와 파트너쉽

- 리얼 프렌즈를 지지하기 위한 마케팅

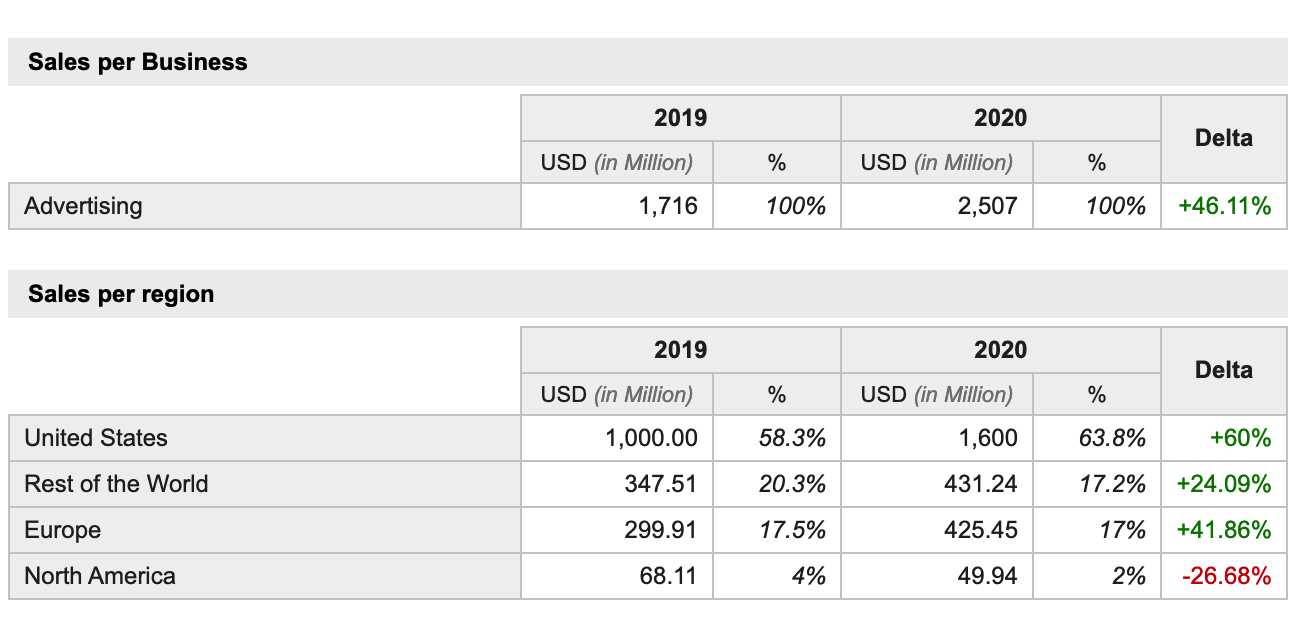

[스냅(SNAP): 분야별, 지역별 매출]

광고가 주요 비즈니스 모델로, 2019년, 2020년 모두 광고로만 이루어져 있다. 광고 성장율은 1716M에서 2507M으로 두배가 조금 못되게 늘었다. 지역별로는 미국, 유럽, 동아메리카, 나머지 국가로 이루어져 있다. 제일 큰 비중을 차지하는 곳은 미국이고, 다음은 나머지 국가, 다음으로는 유럽이다. 비중은 2019년과 2020년과 비슷하게 진행되고 있다. 주목할만한 점은 미국과 유럽에서의 매출이 각가 60%와 41.86%로 많이 증가했다는 것.

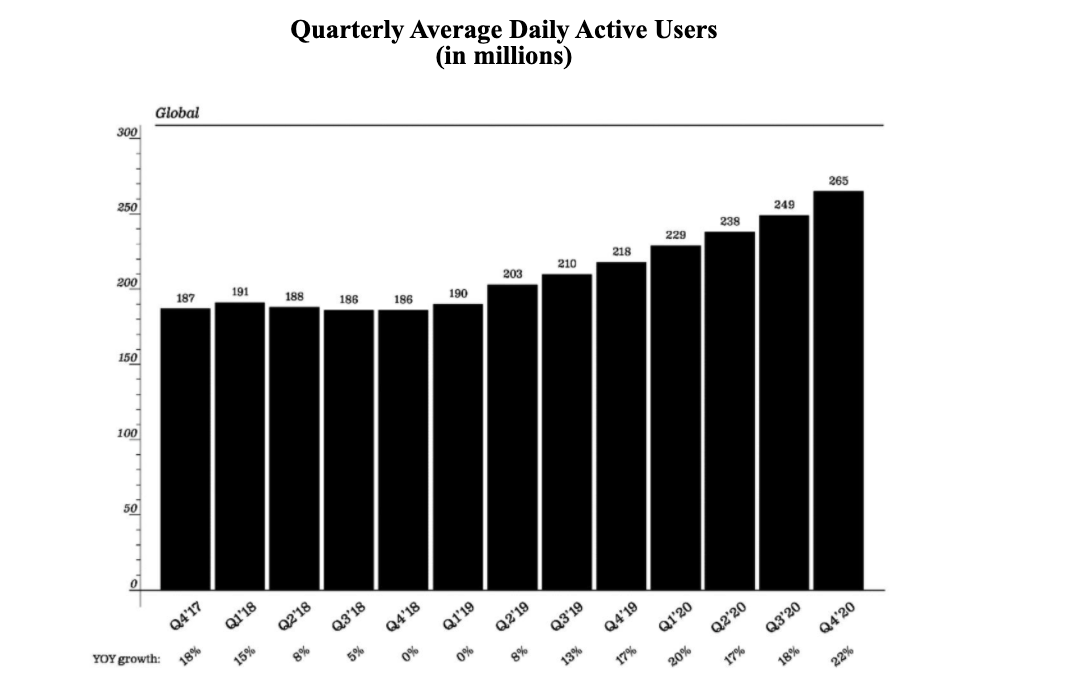

[스냅(SNAP): 일일 접속 유저 수]

어플 서비스 경우에는 핵심지표 중에 하나가 일일 어플 접속 유저수를 보는 것이다. 일일 스냅챗 접속 사용자는 꾸준히 증가하고 있는 추세이다. 분기별로 보자면 2019년 3분기 부터 꾸준히 두자리씩 증가하고 있다. 19년 3분기에는 13%이며 그뒤로는 17%, 20%, 17%, 28%, 22%로 2020년에는 전부 분기별로 두자리수 성장세를 보이고 있다. 특히 이번 2020년 4분기에는 22%로 최대의 증가폭이다.

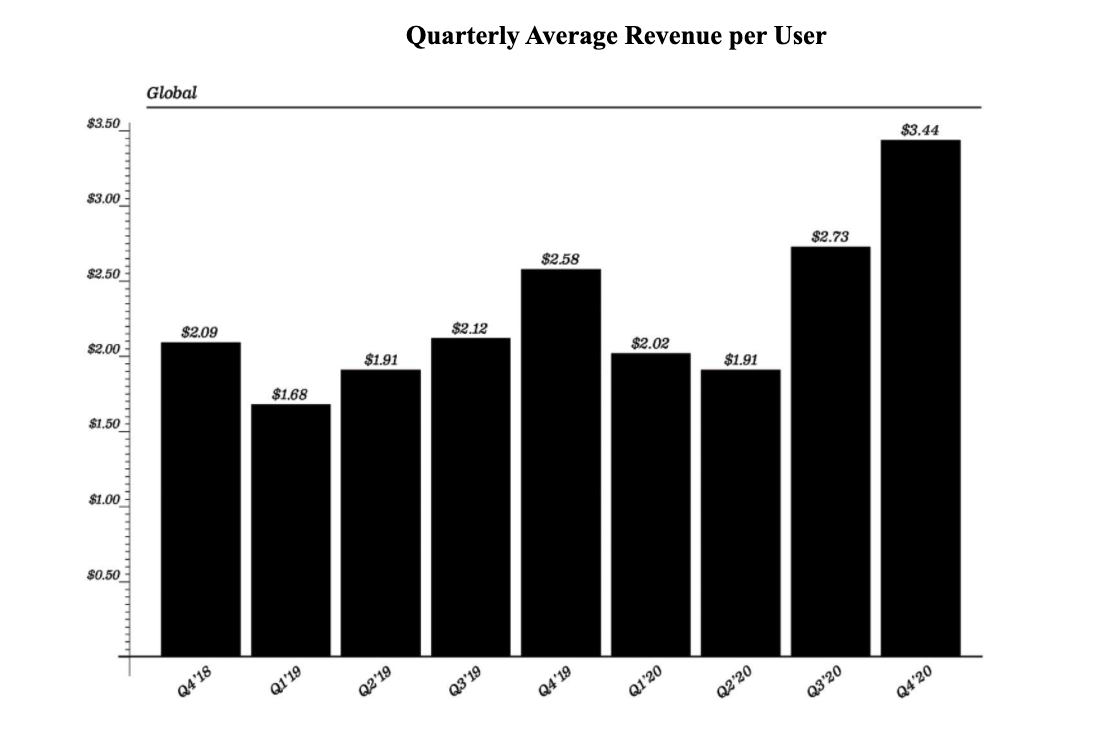

[스냅(SNAP): 분기별 유저당 이익]

스냅은 주로 광고를 통해 비즈니스 수익을 창출하는데 해당 자료는 모든 지역을 합친 평균 값이다. 분기별 평균수익이 이번 4분기에 눈에 띄게 높아진걸 볼수 있다. 지난 2분기엔 1인당 1.91달러였다면 3분기엔 2.73달러, 4분기엔 3.44달러이다. 늘어난 유저수와 늘어난 유저당 얻을 수 있는 이익을 생각한다면 긍정적으로 생각할 수 있다.

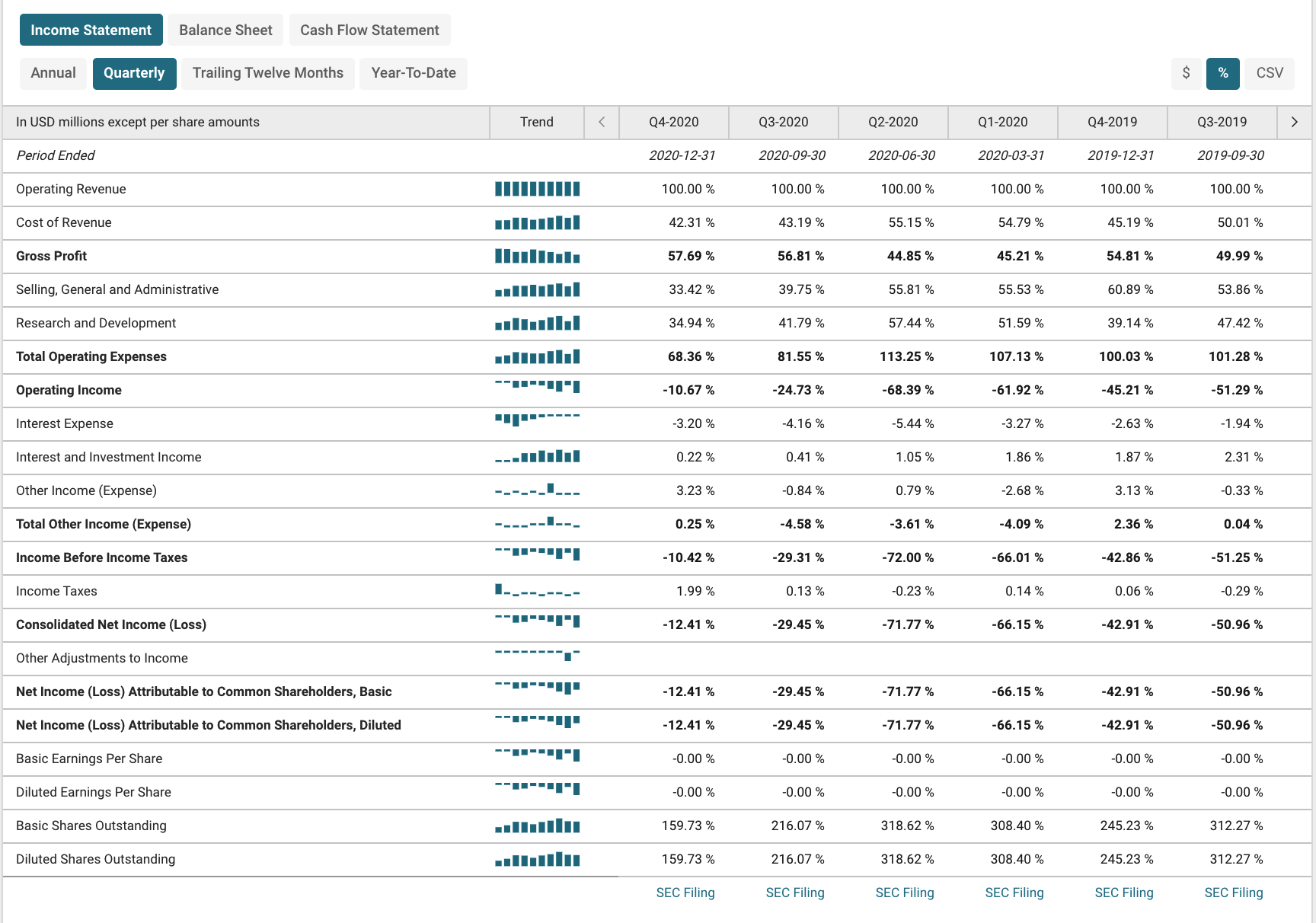

[스냅(SNAP): 1주당 순이익]

매출 대비 1주당 돌아가는 이익을 보았다. 아래와 같이 2020년 4분기 최근 발표로는 여전히 마이너스 이다. 하지만 꾸준히 이익이 상승하고 있어서 올해 -66.15%였던 한주 당 수이익이 현재 -12.41%로 많이 회복되고 있다. 2021년과 2022년이 기대되는 주식이다.

연도별로 비교해보아도 괄목할만한 성적을 얻었다. 지난 2015년 -390.25%에서 지난 6년간 꾸준히 이익을 개선하여서 작년 2020년 한해동안에는 1주당 순이익을 -37.69%로 매우 많이 끌어올렸다.

[스냅(SNAP): EPS 예측치]

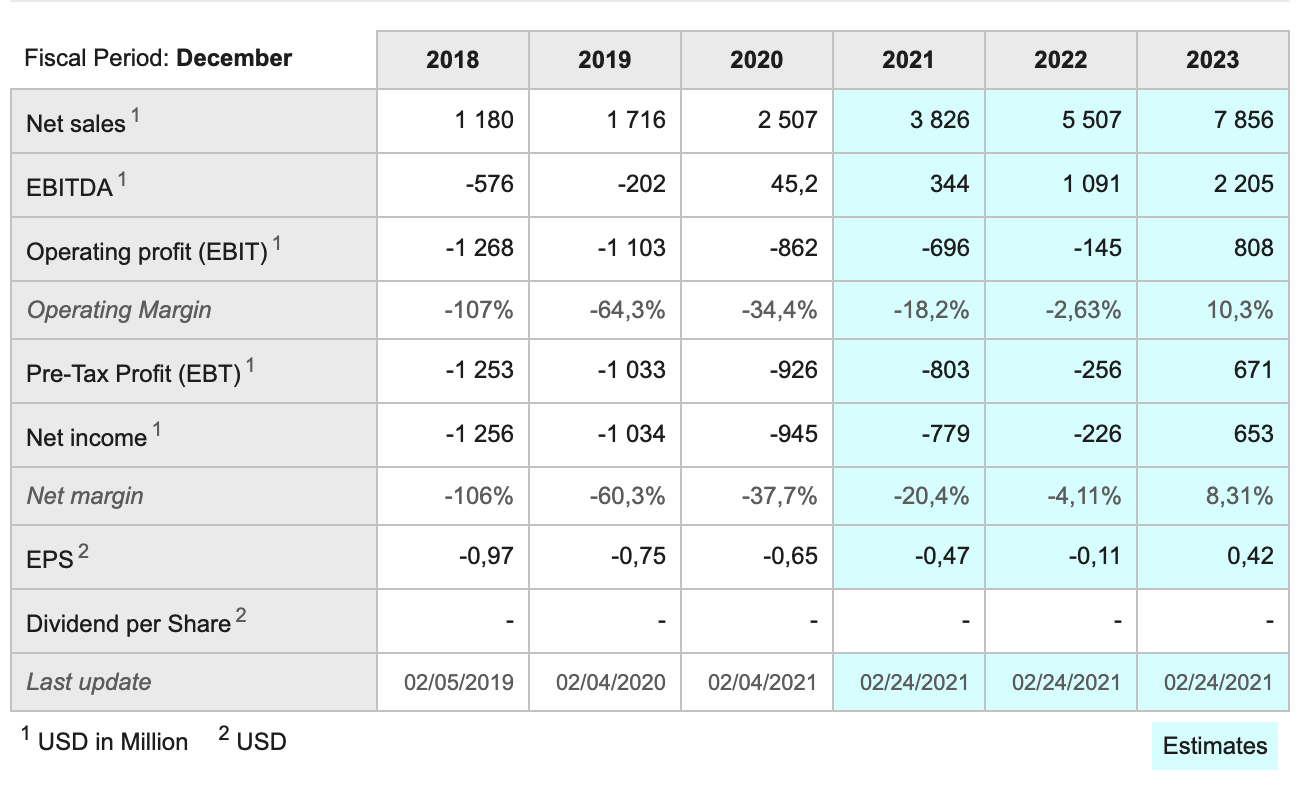

EPS예측치도 살펴보았는데, 작년 -0.65로 마무리하였고 2021년 -0.47 그리고 2022년 -0.11, 마지막으로 2023년 0.42로 2년 후에 주당 이익이 플러스로 될것을 예측하고 있다. 2023년에 운영 이익도 808M으로 플러스 전환이되고, 순이익도 653정도로 남는다고 계산되어 있다.

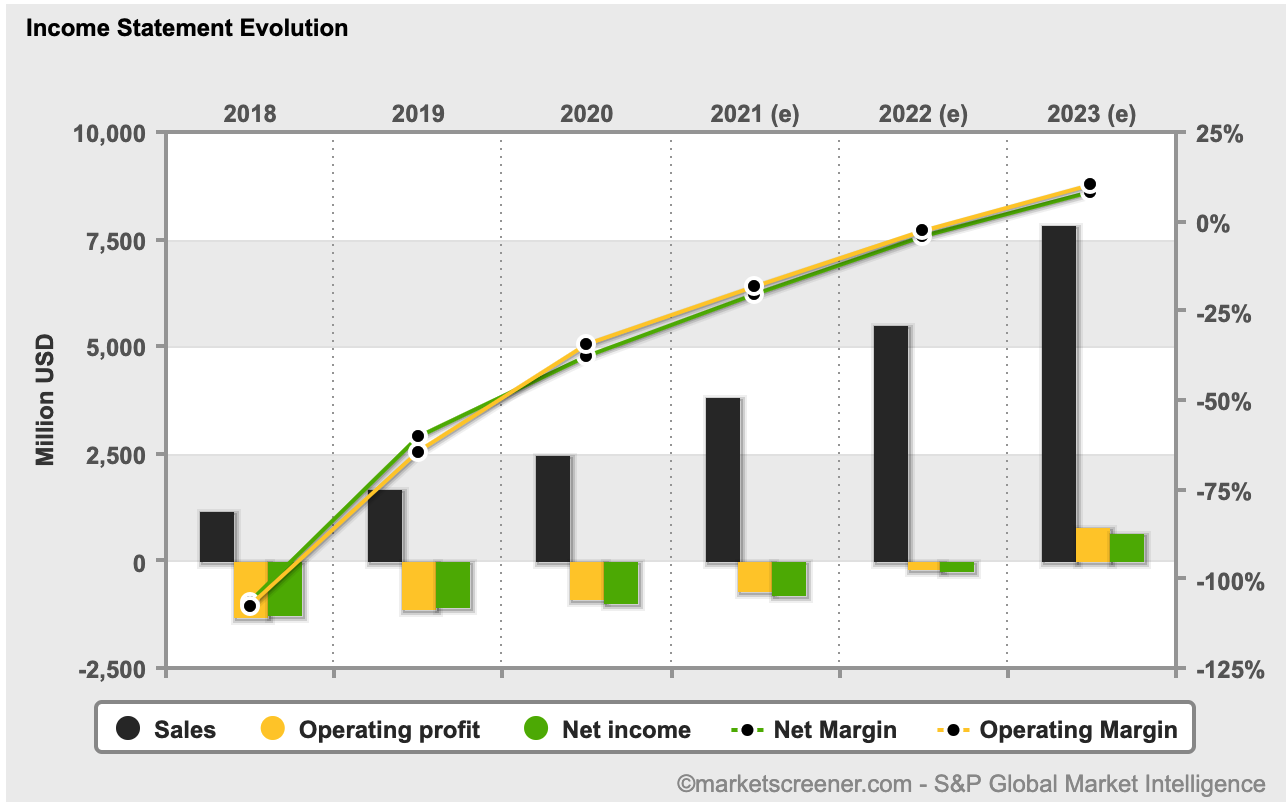

차트로 살펴보면 더 명확하게 다가온다. 꾸준하게 매출이 증가하고 있고, 2023년에 운영이익과 순이익이 플러스로 전환되는걸 볼 수 있다. 요즘 600% 이득을 본 종목을 매도하고 새롭게 투자해 볼 고성장주들을 찾으면서 몇가지 기준을 세웠는데 1)2년 내에 흑자전환이 예상되는 2) 두자릿수 성장을 하고 있는 기업 3)요즘의 트렌드에 부합하는 것 등의 기준들을 생각했을 때 스냅도 충분히 관심종목 망태기에 넣어볼한 하다고 생각이 든다.

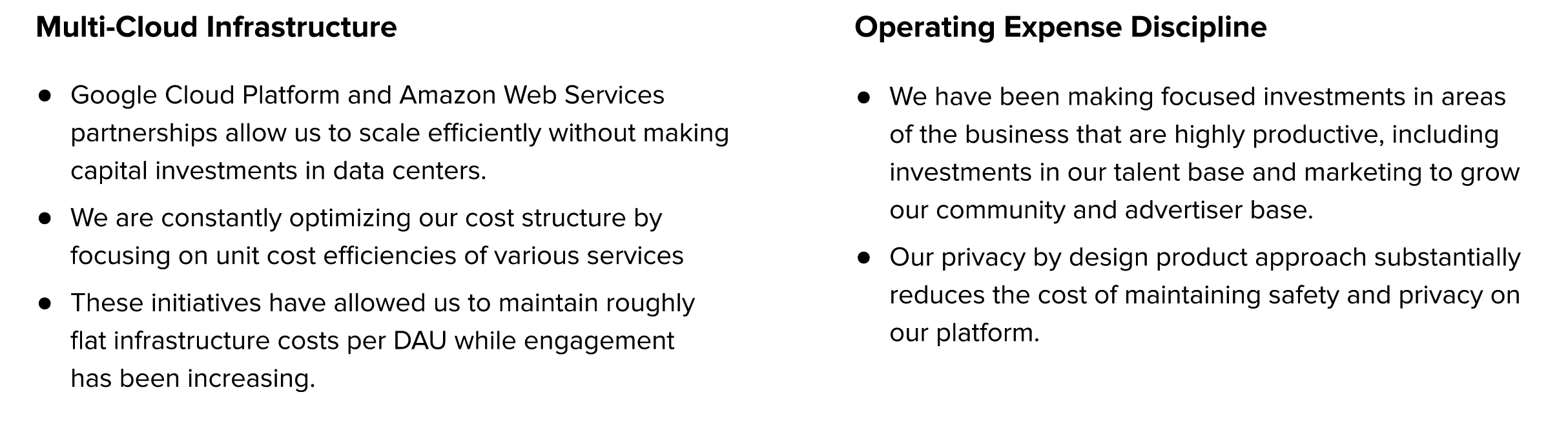

[스냅(SNAP): 운영 효율화]

스냅의 주주서한에서 말하는 운영 효율화는 두가지 이다. 1)멀티 클라우드 인프라 2)운영비용 절감

1)멀티 클라우드 인프라

-구글 클라우드 플랫폼과 아마존 웹서비스 파트너십은 데이터 센터에대한 스냅챗의 직접적인 큰 투자없이 효율적으로 운용하도록 도와준다.

-다양한 서비스의 비용 효율화에 초첨을 맞추어 비용 구조를 최적화 할것 이다.

2)운영비용 절감

-우리의 커뮤니티와 광고베이스의 마케팅과 능력으로 매우 생산적인 비즈니스에 대한 투자를 집중하겠다

-디자인 프로덕트 접근방식에 의해 우리의 프라이버시는 안정성과 프라이버시 유지 비용을 절감해나가겠다.

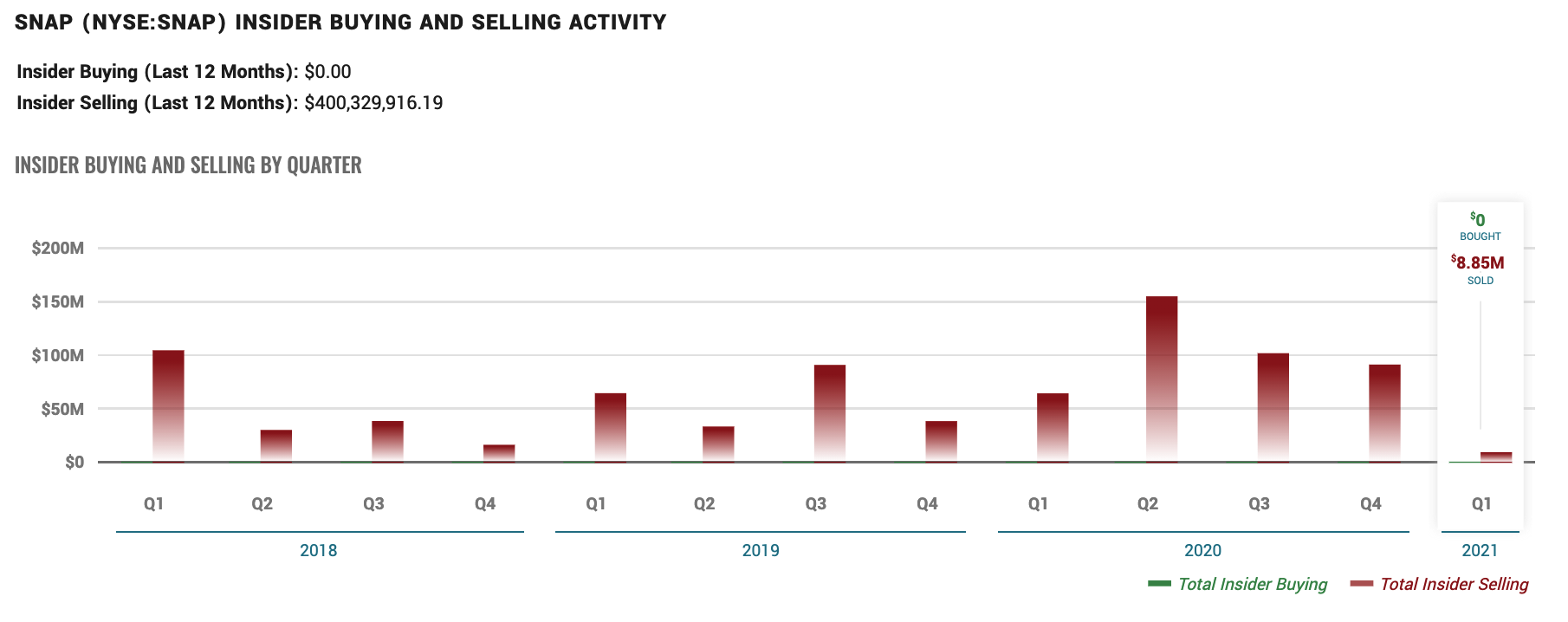

[스냅(SNAP): 내부자 거래]

내부거래를 보면 주가가 많이 뛰었던 2020년 3~4분기에 많이 매도를 하였고 2021년에서는 오히려 최고점을 찍었음에도 주식 매도량이 적은걸 볼 수 있다. 좀더 분기가 지나봐야 알겠지만, 주가는 최고가를 찍고 있는데 매도량이 적은게 흥미롭다. 옆동네 주식들을 보면 대부분 내부자가 최고점에서 많이 팔곤 했는데 말이다.ㅎㅎ

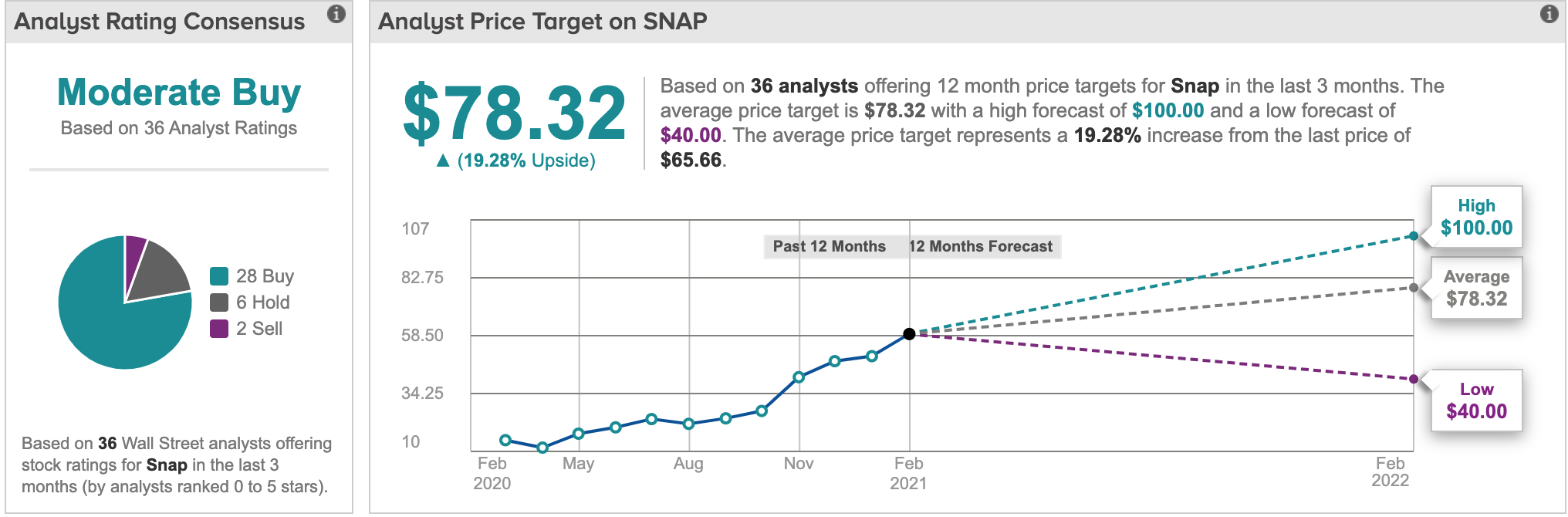

[스냅(SNAP): 예상주가]

현재 주가가 65불 정도인데, 평균 타겟가격이 78불일정도로 많은 애널리스트들이 긍정적으로 보고 있다. 36명의 의견 중에서 구매 의견이 28명, 계속 보유가 6명 매도가 2명으로 매수가 압도적으로 많다. 평균 예상가격은 78.32불이고 최고 좋은 가격이 100불, 적은 가격이 40불 정도이다.

[스냅(SNAP): 잡담]

리스크에 관해서도 찾아보았는데, 소셜미디어가 가지는 개인 정보보안 리스크와 경쟁사에 대한 성장(페이스북이나 트위터, 인스타그램)이 가장 큰 리스트인것 같아서 본문에는 딱히 수정하지 않았다. 그나저나 많은 SNS앱들이 광고를 넘어서 SHOP기능을 추가하여 제품판매로 이어진다니 대세의 흐름은 소셜미디어+이커머스 임을 다시금 확인하게 되었다.

개인적으로 페이스북, 인스타, 트위터 모두 하지만 SNS자체를 즐겨하는 성격은 아니여서 구매가 일어나는게 신기하긴한데, 마케팅은 결국 환상의 이미지를 제공해주는데에 키요인이 있으니 소셜미디어 만큼 적합한 채널이 어디있을까 싶다. 스냅을 매수함으로서 나는 이커머스 투자하고 투자하고 싶어 병을 마지막으로 해결할 수 있었던것 같다. 이젠 정말 종목을 늘리지 말고 보유하고 있는 주식 수량 늘리기에 집중해야할 때이다. 당분간은 보유한 종목 A/S하는 글을 올리지 않을까?

그리고 1분기 실적이 나와 A/S하는 글을 올렸다.

2021년 1Q스냅의 긍정적인 사용자 증가와 FCF 플러스로 전환!>>

스냅챗 (snap) 2021년 1Q, 긍정적인 사용자 증가와 FCF 플러스 전환

저번 분기부터 잔잔바리로 담았던 SNAP의 1분기 성과 보고가 나와서 가볍게 읽어보게 되었다. 지난 분기에 투자할때, 시장금리의 상승으로 인해 성장주 + 러셀주들이 휘청이는 모습이여서 마음이

swnas98.tistory.com

그리고 2분기 실적이 나와 A/S하는 글을 올렸다.

2021년 2Q 스냅의 어닝비트로 +23% 급등>>

스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등!

스냅챗이 23일 어제 23%의 갭상승을 했다. 당연히 어닝 서프라이즈이고, 매출 및 현금흐름이 좋아졌기 때문이다. 그래서 계좌에 있던 스냅챗의 30% 정도의 보유량을 40%의 이익을 보고 부분매도 하

swnas98.tistory.com

*해당 포스팅은 정보제공의 목적으로 작성되었습니다. 매매에 대한 책임은 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| [미국주식 정보] 마국주식 사이트 추천 profitspi로 그래프로 주요 지표들 파악하기 (0) | 2021.04.04 |

|---|---|

| 드래프트킹즈 (DKNG) : 온라인 스포츠 배팅의 기대주, 매수를 고민해보았다 (0) | 2021.03.21 |

| 스퀘어SQ : 2020년 10-K보고서가 나와 잠시 살펴보았다 (0) | 2021.02.28 |

| 내 집은 없어도 부동산 플랫폼 기업에는 투자해볼만 하지않을까? - 질로우(Z:Zillow)주식 (0) | 2021.02.13 |

| AR/VR시장의 성장과 유니티(U) 기업 - 조정장에서 첫 진입하기 (0) | 2021.02.08 |