스냅챗이 23일 어제 23%의 갭상승을 했다. 당연히 어닝 서프라이즈이고, 매출 및 현금흐름이 좋아졌기 때문이다. 그래서 계좌에 있던 스냅챗의 30% 정도의 보유량을 40%의 이익을 보고 부분매도 하였다. 스냅챗의 성장성을 의심한게 아니라 20%넘는 갭상승이라 리밸런싱 차원에서 한것. 오랜만에 여유가 있어 2분기 만에 스냅챗의 성장을 확인해보려 한다. 보고 마음에 들면 추가매수 할것 같기도 하다. 광고주로 묶이곤 하는데 여행이 중점이 타 광고주들과는 다르다는 생각이 들어서. (물론 여행관련 광고주들도 잔뜩 사두었다!)

현금흐름이 좋아지고 매출 실적이 좋아진 2020년 4분기에 일부 매수를 하고 조정이 있었던 지난 3월에 추가로 물타기를 하였다. 아쉽게도 2021년 1분기에는 실적이 다소 잠잠해서 4개월간 30%내외로 변동성이 있었다. 중소형주라 변동성이 크다. 주가가 70불에서 50불사이를 오고 갔음ㅎㅎ. 2020년 10K를 살펴본 내용은 아래 포스팅에 있다.

MZ세대의 아이콘, 스냅챗(SNAP)의 주가흐름 및 실적 : 소셜과 이커머스의 만남>>

MZ세대의 아이콘, 스냅챗(SNAP)의 주가흐름 및 실적 : 소셜과 이커머스의 만남

예전에 투자아이디어로 이커머스를 언급한 적이 있는데, ETF로 온라인 리테일 관련 주를 구매했음에도 불구하고 스냅에 대한 개별주 미련이 남아있게 되어서 사업 보고서를 살펴보자 싶었다. 하

swnas98.tistory.com

스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등!

2021/07/25

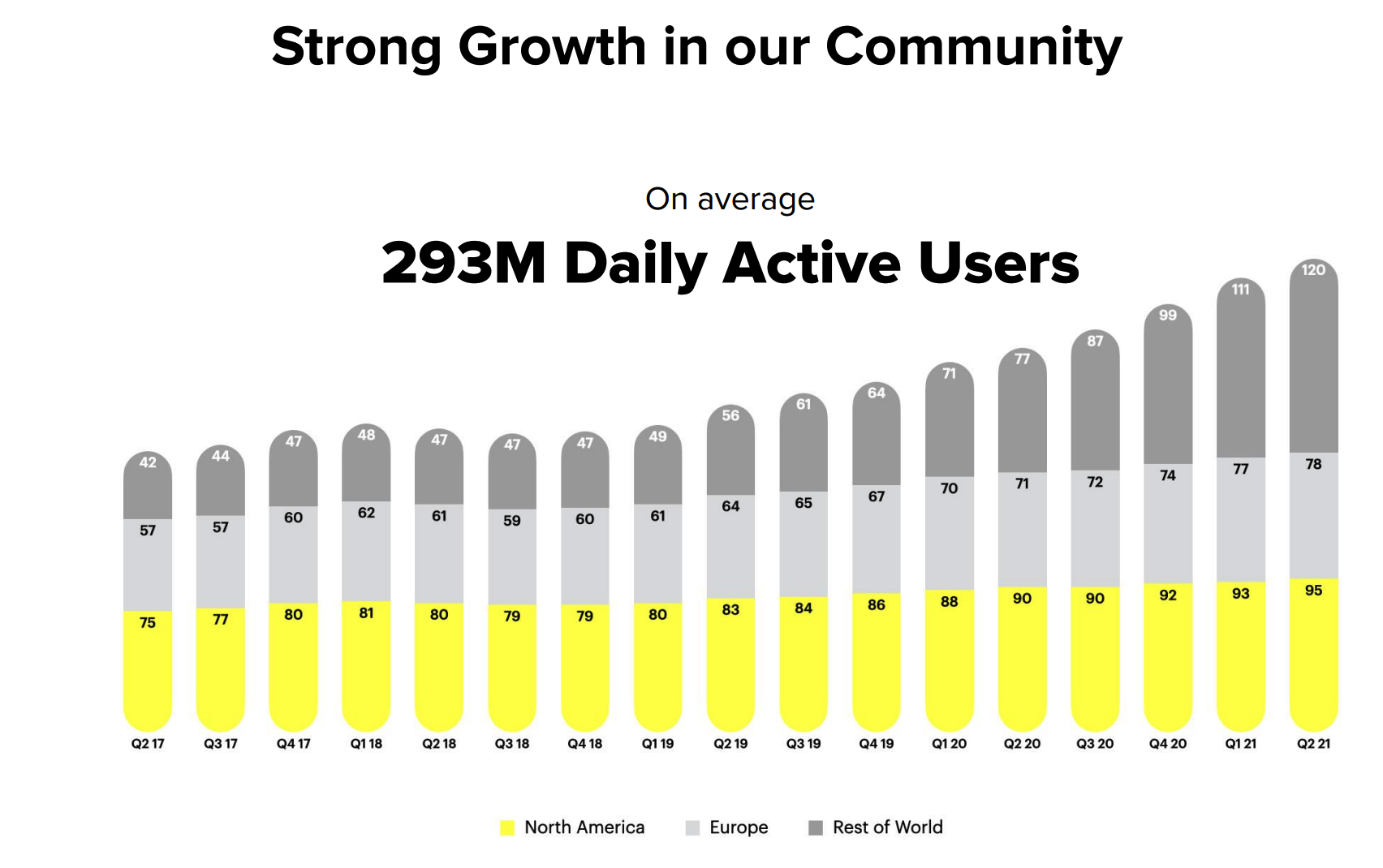

스냅챗, 일일 접속자수 (DAU)

스냅챗의 일일 접속자 수는 평균 293M정도이며, 18년 4분기 부터 매 분기마다 꾸준하게 늘어나고 있다. 대다수의 접속이 미국이였던 17~19년도에 비해 2020년부터는 유럽, 그외의 국가의 접속자들도 늘어나고 있다. 그리고 대다수의 유저가 13~24살의 젊은 인구가 90%를 차지한다고하니 정말 MZ세대의 카메라 어플인걸 알수 있다.

광고 시장의 성장

매해 광고시장은 성장하고 있다. 스냅챗에서 예상하는 광고산업의 성장은, 미국 내에선 2020년부터 2024년 까지 디지털 광고의 성장은 14.3%의 성장을 기대하고 있고, 국제적으로는 디지털 광고의 성장을 11.0%로 예측하고 있다. 글로벌보단 미국 내에서의 전통 광고 대비 디지털 광고의 점유율이 높고, 디지털 광고의 성장이 높은것을 볼 수 있다. 시대의 흐름은 무시할 수 없구나, 생각이 들었다.

스냅챗 M&A

2021년들어 M&A도 두건 정도 진행하였다. fit analtytics와 waveoptics를 진행하였다. 각 플랫폼은 카메라와 스펙타클이라는 비디오 녹화용 안경을 만드는 회사이다. 1)fit analtytics는 리테일과 브랜드와 관련된 기술적인 솔루션을 내놓는 회사고, 이커머스와 쇼핑제공을 위해 M&A을 진행했다. 2)waveoptics는 비디오 녹화가 가능한 웨어러블 회사이며 AR 장비 기기의 성장을 위해 M&A을 진행했다. M&A 기업을 보면 스냅챗이 가고자하는 방향을 정확히 알 수 있다.

스냅챗, 분기별 유저당 이익

지난 21난 1Q시즌에는 유저당 이익은 지난해 20년 4Q에 비해, 0.7$정도 감소하였다. 분기별 유저당 이익이 좋지 못해서 주가도 1분기에 주춤했던것 같은데, 이번 2분기에 다시금 0.6$정도 상승하면서 유저당 이익이 크게 늘었다. 이번 분기 유저 당 평균 이익은 3.35달러. 스냅챕을 사용하는 유저수 자체도 증가한 것을 생각하면, 회사 전체의 이익이 증가하였구나 생각이 든다. 아래 해당 차트는 글로벌 전지역 기준이고, 이대로만 성장해주었으면 하는 바램이다.

스냅챕을 사용하는 지역별 매출을 보면 미국, 유럽, 그리고 나머지 나라인것을 볼수 있다. 스냅챕 매출의 국가별 추이를 간략하게 보면 (2020년 작년의 자료이지만) 대부분 미국인 것을 다시 한번 알 수 있다. 작년에서 매출의 63%는 미국(멕시코, 캐러비안, 중앙미국 포함)에서 유럽(터키,러시아 포함)에서 17%, 나머지 지역 17.2%에서 얻고 있다.

특히스냅챕의대다수를차지하는미국의경우에는지난 20년 4분기역대금액인 1인당 7.19$를넘어 7.27$인것을볼수있다. 미국의 경우 1분기에는 주춤했지만 이번 2분기에는 회복을 넘어 섰다. 스냅챕의 매출의 대다수가 미국에서 나오는 걸로보아 앞으로의 성장성이 기대된다. 유럽이나 다른 나라의 경우에는 지난 2020년 4Q과 비슷한 수준인 것으로 볼 수 있고.

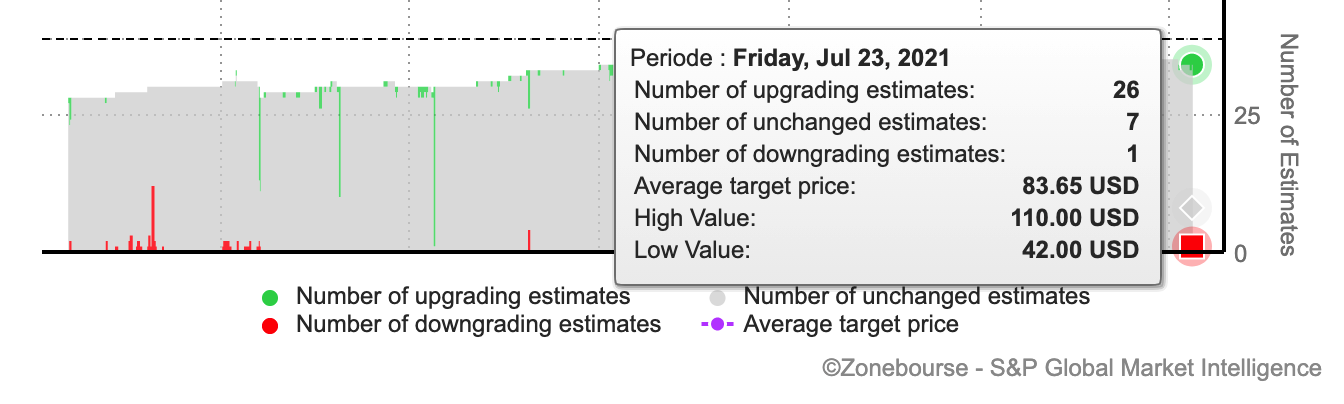

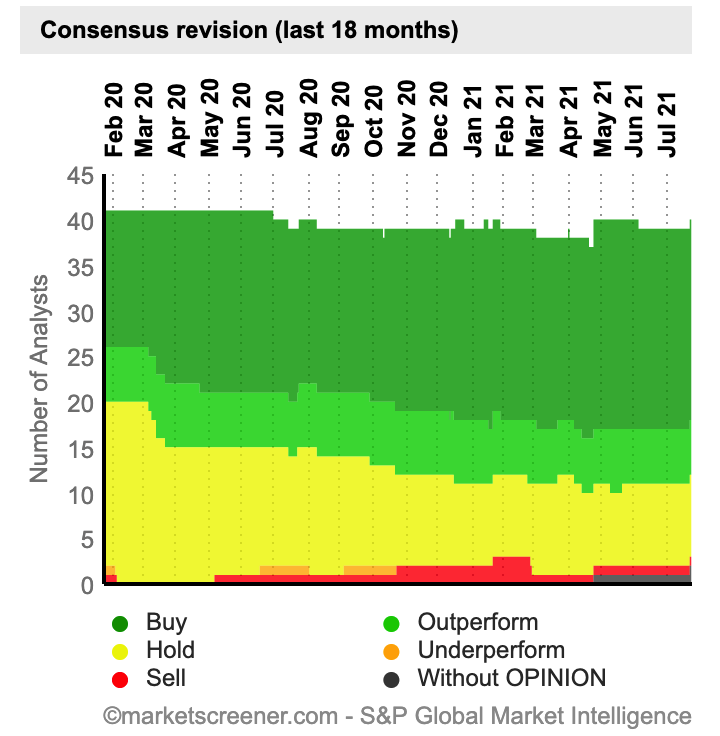

지난 18개월간의 컨센선스

지난 18개월간의 컨센서스는 꾸준하게 증가하고 있다. 올해 1월까지는 50불 정도를 예측했고, 내 기억에는 주가도 컨센서스와 비슷하게 이동했던것 같다. 그러나 폭발적으로 매출이 늘었던 작년 4분기부터는 컨센서스 간의 갭이 커졌고, 110불까지도 예측하고 있다.

자세히 보면, 작년 2분기 쯤에는 컨센서스를 낮춘 의견이 많았지만, 현금흐름이 좋아진 4분기 부터는 컨센서스 예측을 높인 의견이 많았고, 2분기의 실적이 다소 주춤하자 컨센서스 예측을 낮춘 의견이 몇몇있었다. 그러나 최근에는 대부분 컨센서스를 유지하거나 높인 의견이 있다. 예측을 높인 수: 26, 예측을 바꾸지 않은 수: 7, 예측을 낮춘 수: 1. 평균 컨센서스 예측은 83.65불인데, 아직 주가가 컨센서스를 따라가진 못했다. (대부분 빅테크들은 예상 타겟프라이스를 넘는 편인데 중소형주다보니 다르구나 싶었음)

그리고 눈에 띄는 변화는 hold의 의견이 줄고, buy의 의견이 증가한 것으으로 보인다. 매도의 의견도 소수지만 올해초보다 줄은걸 볼수 있다. ㅎㅎ 긍정적으로 바라보는 의견이 늘어나고 있구나 확인 할 수 있었다.

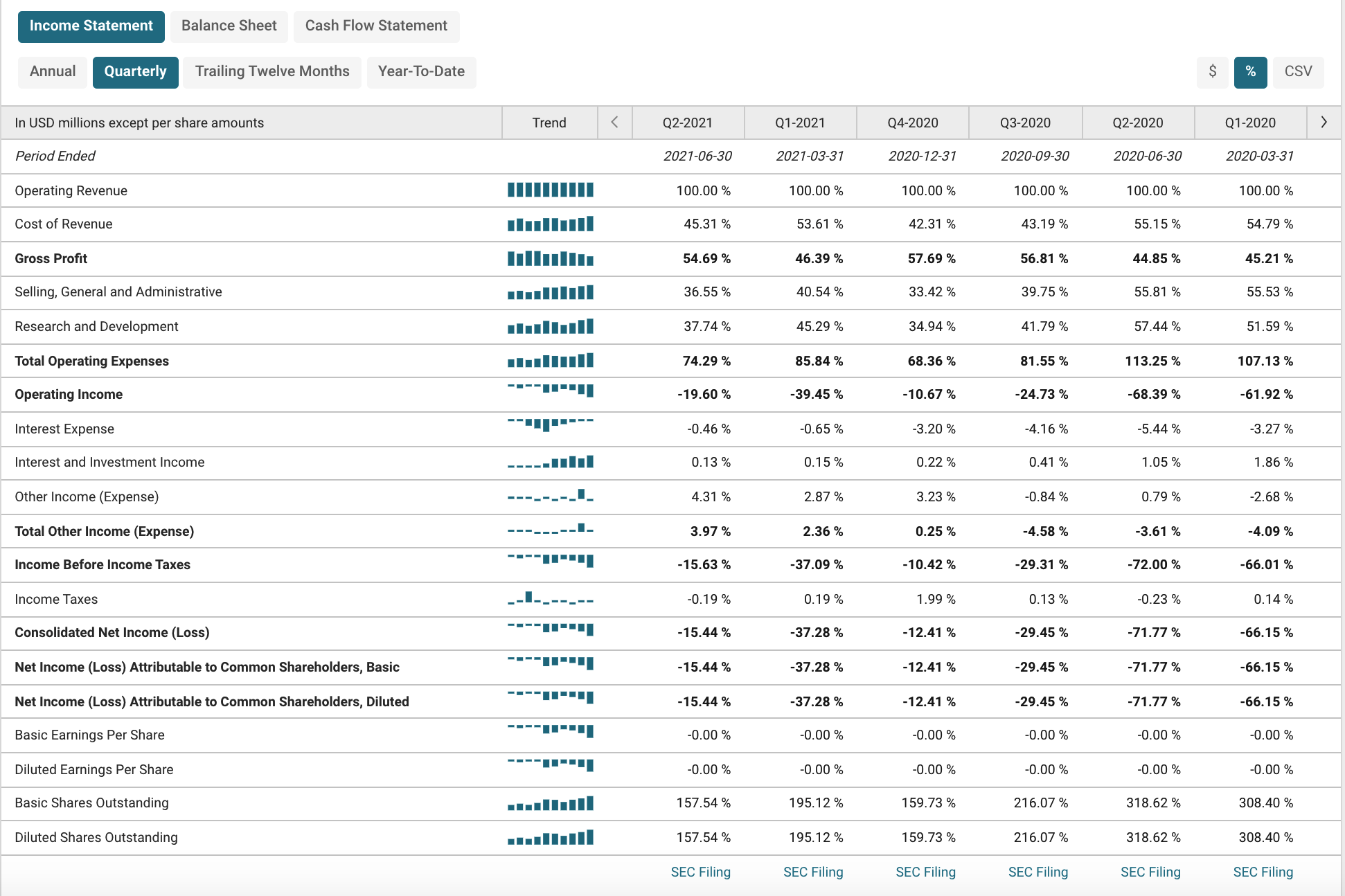

스냅 1주당 순이익

매출에서 여러 비용을 제하면 1주당 주주에게 돌아가는 이익은 아래 표의 net income(loss) attributable to common shareholders, basic 항목을 확인하면된다. 실적이 좋았던 지난 2020년 4분기에는 -12.41%여서 이익 개선이 되었지만 지난 2021년 1분기에는 -37.28%로 악화되었다. 그러나 이전 2021년 2분기 다시 -15.44%로 개선이 된것을 볼 수 있다.

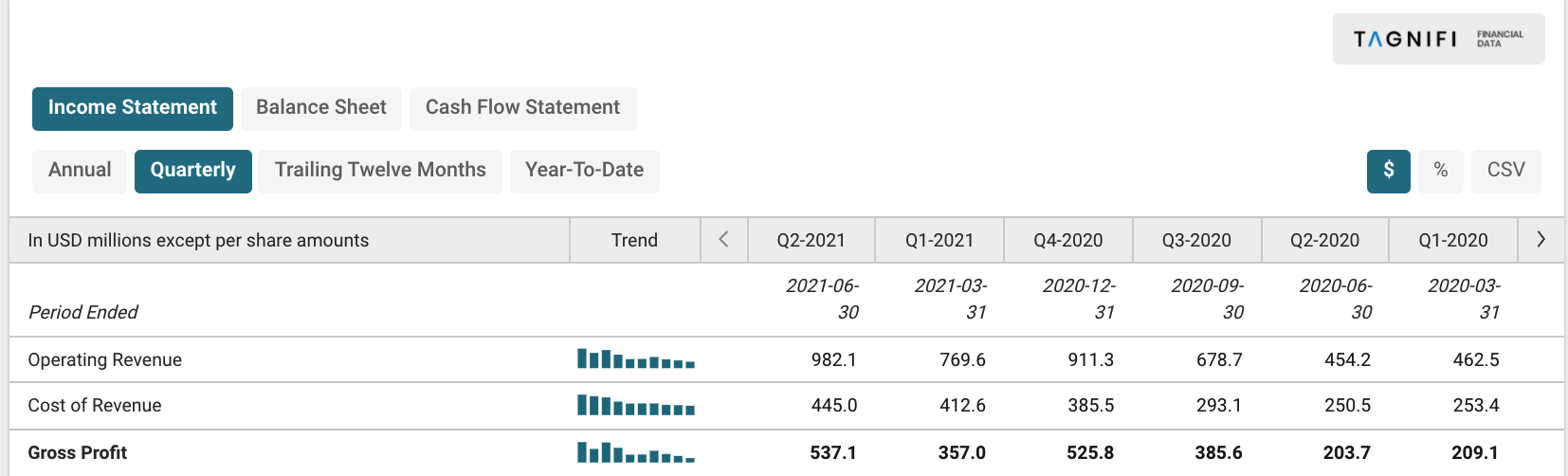

달러로 살펴보면 자세히 살펴보면 지난 1분기에 비해 gross profit (매출총이익: 회사가 제품을 을 제조/판매하는데 드는 비용을 제외한 이익)이 지난 1분기에는 357에서 이번에는 537.1로 증가한것을 볼 수 있다. 지난 1분기에 비해 150% 가량 증가한것을 볼수 있다.

총 운영비용과 각각 1주에서 차지하는 비율과, 실제 금액으로 비교해보았다. 총 운영비용은 지난 분기에 비해 금액 자체는 증가하였다. 2021년 1분기에는 660.6에서 이번 분기에는 729.6으로 100%증가하였다. 확인해보면 판관비와 R&D비용 모두 증가한것으로 보인다.

하지만 1주당 매출에 대비하여 차지하는 비율을 보았을때 1분기 운영비용은 85.84%에서 이번 2분기에는 74.29%로 매출대비 운영비용이 차지하는 비용이 줄은 모습을 볼수 있다! 판관비와 R&D비용 모두 매출대비하여 적게 사용했다는 뜻. 그래서 1주당 매출대비 돌아가는 이익이 개선이 되었구나 확인할 수 있다.

내부자거래

누누히 말하지만 내부자들은 고점이라고 생각되면 기가막히게 파는 것 같다. 특히 중소형 주는. 지난 2020년에도 내부자들의 매도가 많다고 생각했는데 이번 2021년 2분기에도 많은 매도가 있었다.

2021년 EPS 예상치

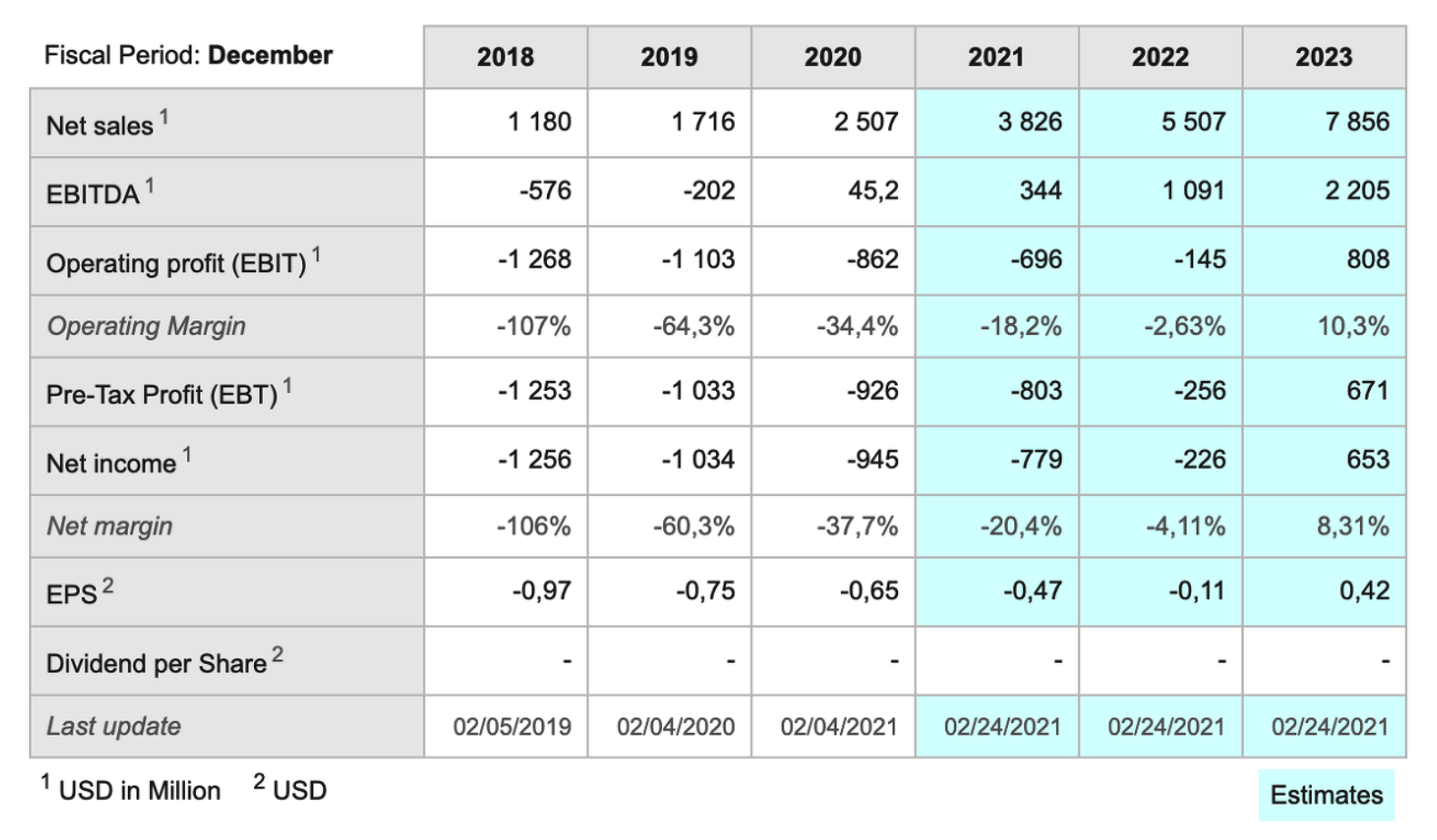

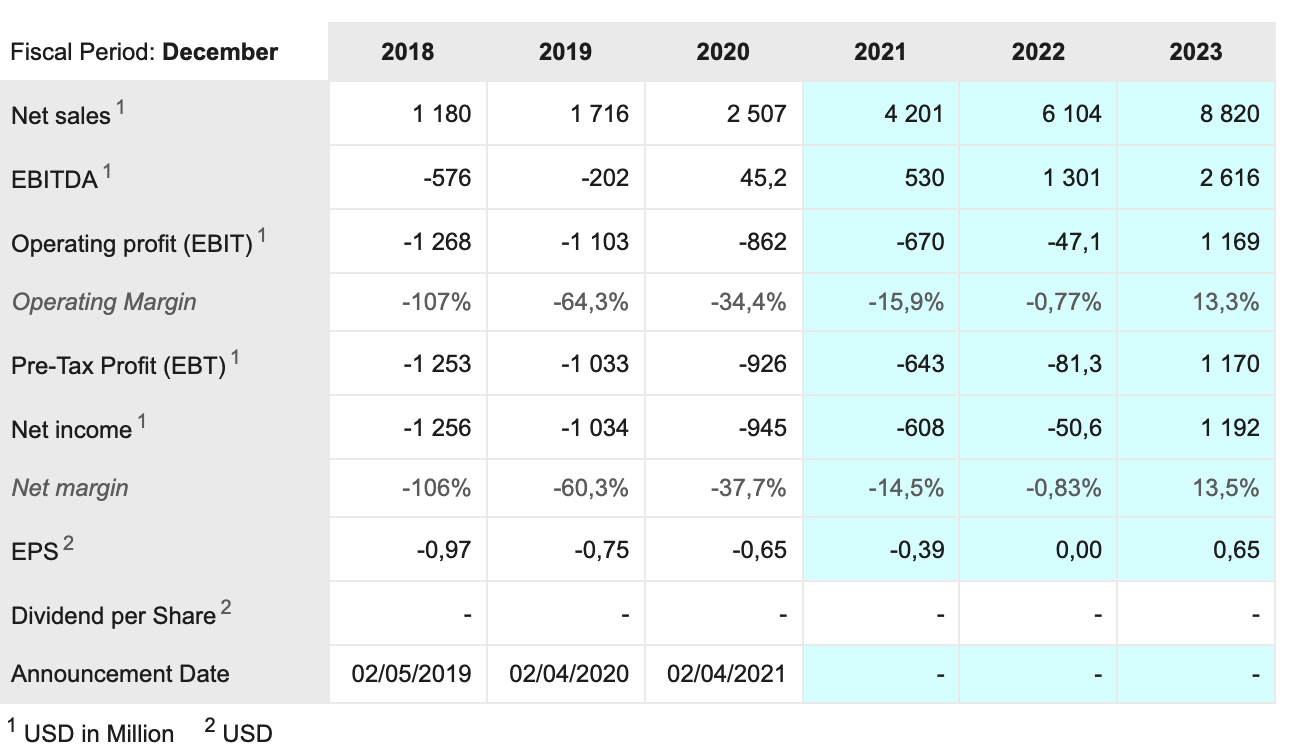

좌측, 2020년 예상한 향후 3개월의 실적. 우측, 2021년 2분기예 예상한 향후 3개월의 실적. 예상보다 실적이 잘나오고 있어 분기마다 기대하는 순매출과 운영이익, 마진, EPS가 긍정적으로 개선되고 있다. 순매출만 보더라도 2020년 말에는 2021년 순매출(net sales)항목을 3,826으로 예상했지만 현재는 4,201로 증가하였다! 뿐만아니라 EPS도 작년에는 -0.47로 예측했지만 현재는 -0.39로 개선된 모습을 볼 수 있다. 만약 성장세가 크다면 2022년에 EPS가 플러스 전환되는것도 기대해볼 수 있을것 같다. (참고로, 스냅챗은 배당이 없다)

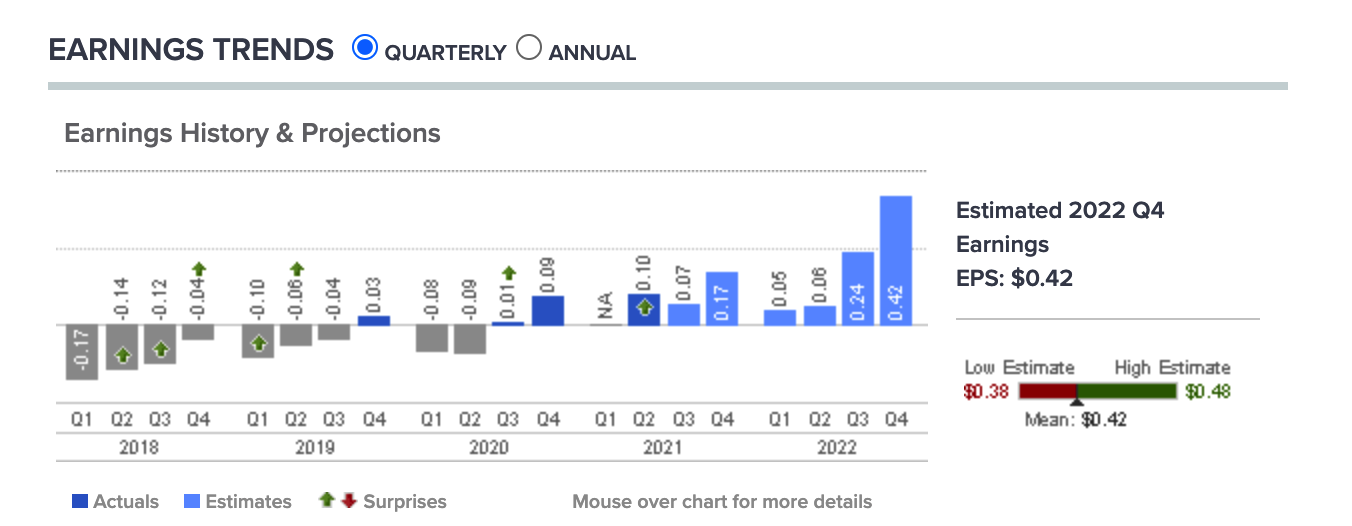

어닝 예측치도 잠깐 가져왔는데 2021년 이후로 +로 예측하고 있다. 보통 흐름을 보면 연말의 실적이 좋아지는걸 볼 수 있다. 매해 4분기가 높은 어닝을 보인걸 알 수 있음. 그렇다면 올해도 아래의 차트처럼 3분기에 잠깐 내려 앉았다가 4분기에 역대 어닝을 찍고, 2022년에도 연말의 실적이 좋아지지 않을까 예상하고 있다. 정말 0.42를 찍을 수 있을까? 정말 이대로 되면 좋을텐데.

잡담

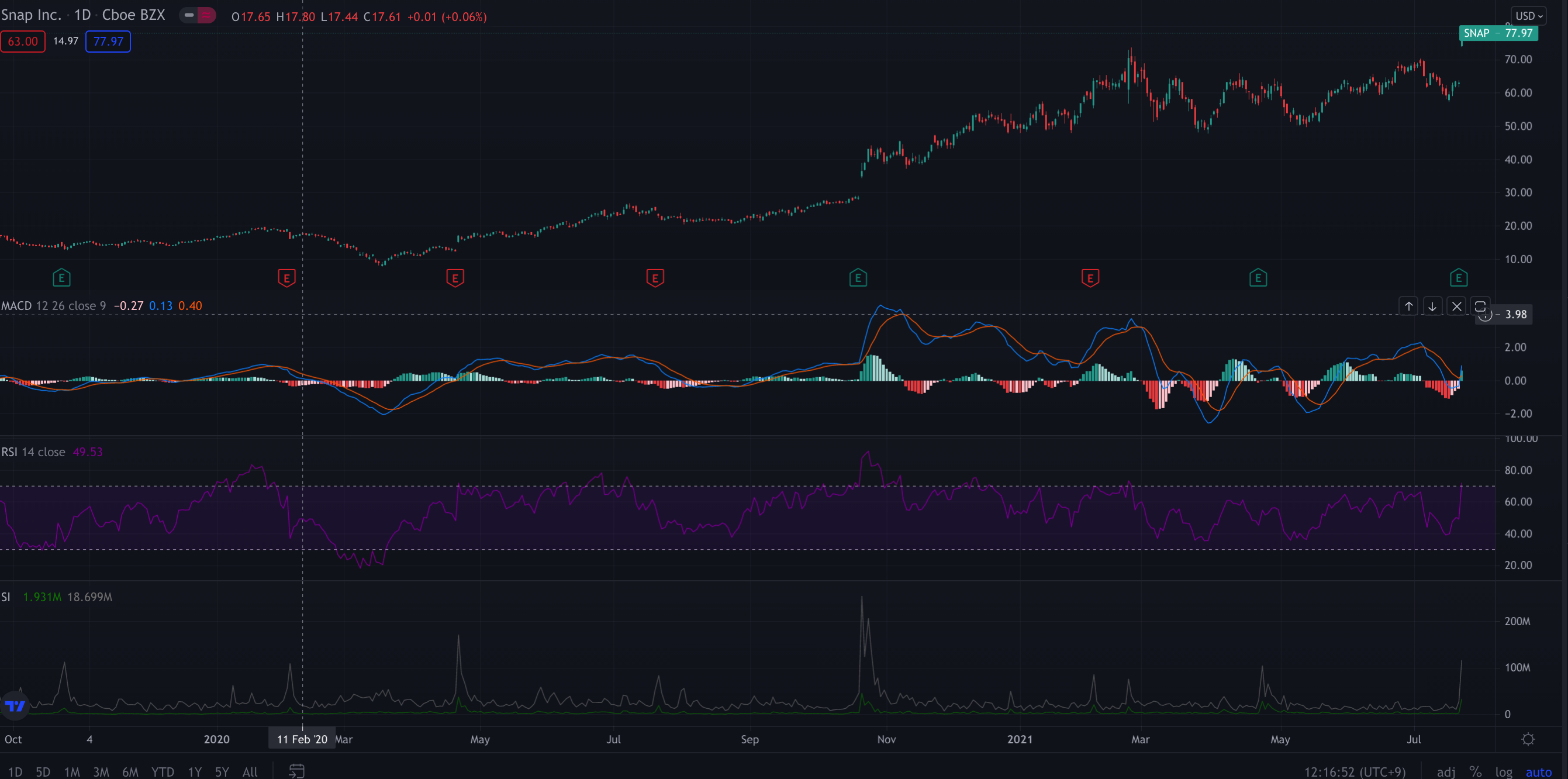

여러번 이야기하지만 적자에서 흑자로 전환하는 주식을 살 때가 기대치보다 많은 수익을 얻을 수 있는데, 미루어 보아 스냅챗은 사지 않을 이유가 없을것 같다. 하지만 단기간 매수세가 세서 아직은 지켜보고 있다. RSI가 단번에 쨤푸. 또는 전고점 돌파 + 23%의 갭상승 + 테이퍼링에 대한 우려 등을 생각하면 굳이 지금 급하게 사지 않아도 될것 같다. 모두가 좋다고 할 때가 오히려 피해야할땐가?ㅋㅋ

스냅챗, 2021년 1분기 안봤구나 싶었는데 확인해보니 지켜보고 있었다. 왜 기억에 없었지? 특히 지난 1분기에는 FCF가 플러스로 전환하였고 브랜드 콜라보와 사용자가 꾸준히 증가하여 좋았던 기억이 난다ㅎㅎ 사실 빅테크는 실적발표를 하면 워낙 분석해주는 사람이 많아 재밌는데 스냅챗은 나만의 작은 주식(물론 작지 않다) 라서 하나하나 손수 살펴보는 맛이 있는 것 같다. 주가 조정이 오면 추가매수를 하고 싶은 마음ㅎㅎ 그럼 오늘도 성투하세요!

스냅챗 (snap) 2021년 1Q, 긍정적인 사용자 증가와 FCF 플러스 전환>>

스냅챗 (snap) 2021년 1Q, 긍정적인 사용자 증가와 FCF 플러스 전환

저번 분기부터 잔잔바리로 담았던 SNAP의 1분기 성과 보고가 나와서 가볍게 읽어보게 되었다. 지난 분기에 투자할때, 시장금리의 상승으로 인해 성장주 + 러셀주들이 휘청이는 모습이여서 마음이

swnas98.tistory.com

*해당 포스트는 SNAP 홈페이지 및 웹캐스트 자료에 기반하였으며, 의역/오역이 있을시 편하게 댓글로 알려주세요

*해당 포스트는 정보제공의 목적으로 작성되었으며 매매에대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 아마존 주식, 21년 2분기 대체 무슨일이 길래 7% 대폭락을 한거야.. (0) | 2021.07.31 |

|---|---|

| 페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락! (0) | 2021.07.29 |

| 페이팔(PYPL) 지금 사도 될까? 2021 1Q 페이팔 주가와 기업 분석해보기 (0) | 2021.05.08 |

| 스퀘어(SQ) 2021년 1분기 기업 실적 및 주가 파악해보기 - 엄청난 어닝 비트! 하지만 주가는? (0) | 2021.05.07 |

| 2021년 해외주식 양도소득세 직접 신고하기, 성공적으로 양도소득세 납부완료 (w.홈택스) (0) | 2021.05.05 |