페이팔, 비트코인 사업 진출과 함께 지난 1분기에 폭발적인 성과를 보였다. 다만 1분기에 폭발적인 성과를 보였으니 2분기가 걱정이 되었는데 역시, 어닝 미스가 나서 장외에서 -7%까지 하락을 했다고 한다. 정확히 어떤 부분이 문제가 되어서 장외하락하고 있는지, 이번 실적이 일시적이면 장기 투자를 위해 추가매수를 해도 될지 살펴보기로 했다.

페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락!

2021/07/29

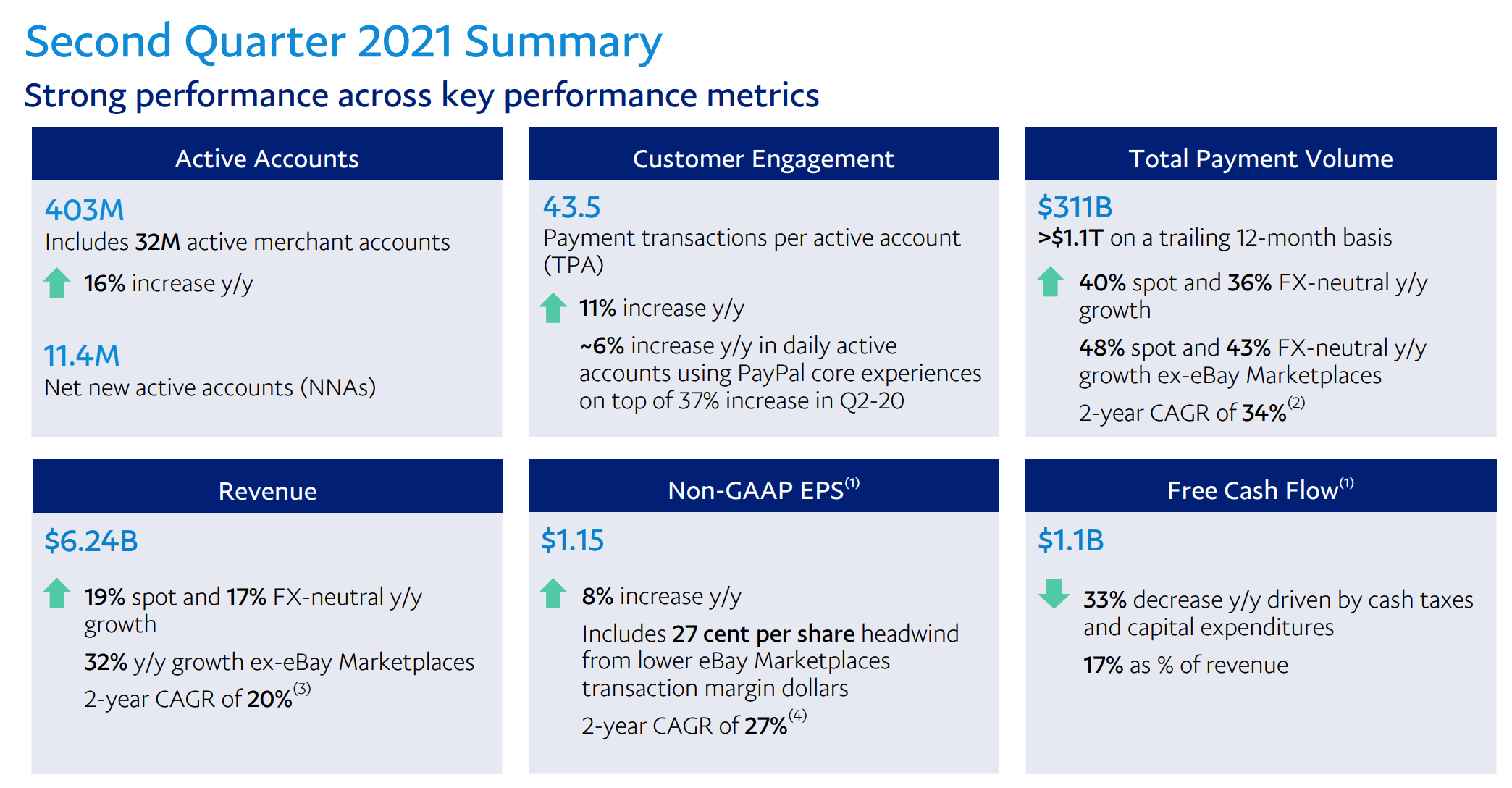

페이팔 21년 2분기 실적 요약본

1.액티브 계좌 상승, 신규계좌 둔화

액티브된 거래 계좌는 32M으로 연간(y/y)로는 16%정도 증가 하였다.

새로운 활성화 계좌는 11.4M인데, 추후에 확인하겠지만 지난번 보다는 활성화 계좌 생성이 줄었다.

2.고객참여 증가

활성화 계좌당 거래는 43.5으로 연간(y/y)으로는 11%정도 증가하였다.

3.총 결제 볼륨

결제 볼륨은 311B정도이다. 페이팔은 글로벌 기업이기 때문에 미국내에서의 결제 뿐만아니라 다른 나라와의 환율에 대해서도 고려해야한다. 현지에서는 40%, FX-N(foreign currency-neutral:조정 EBITDA 목표가 계산되는 각 회계연도 회사의 감사 재무제표에 아래에 정의된 외환 현물 금리를 적용)으로는 36% 증가하였다. 2년 평균 연 성장률이 34%이다.

4.이익 증가

6.24B이며, 현지는 19% FX-N으로는 17%증가하였다. 2년간 ㅁ연평균 성장률이 20%을 감안하였을 때, 이익부분에서 살짝 미스가 난것 같다.

5.EPS 증가

연간 8%증가 하였고, 2년간 연평균 성장률이 27%인데에 비해 다소 부진했다.

6.현금흐름

FCF는 1.1B으로 연간으로 따지자면 33%감소 하였다.

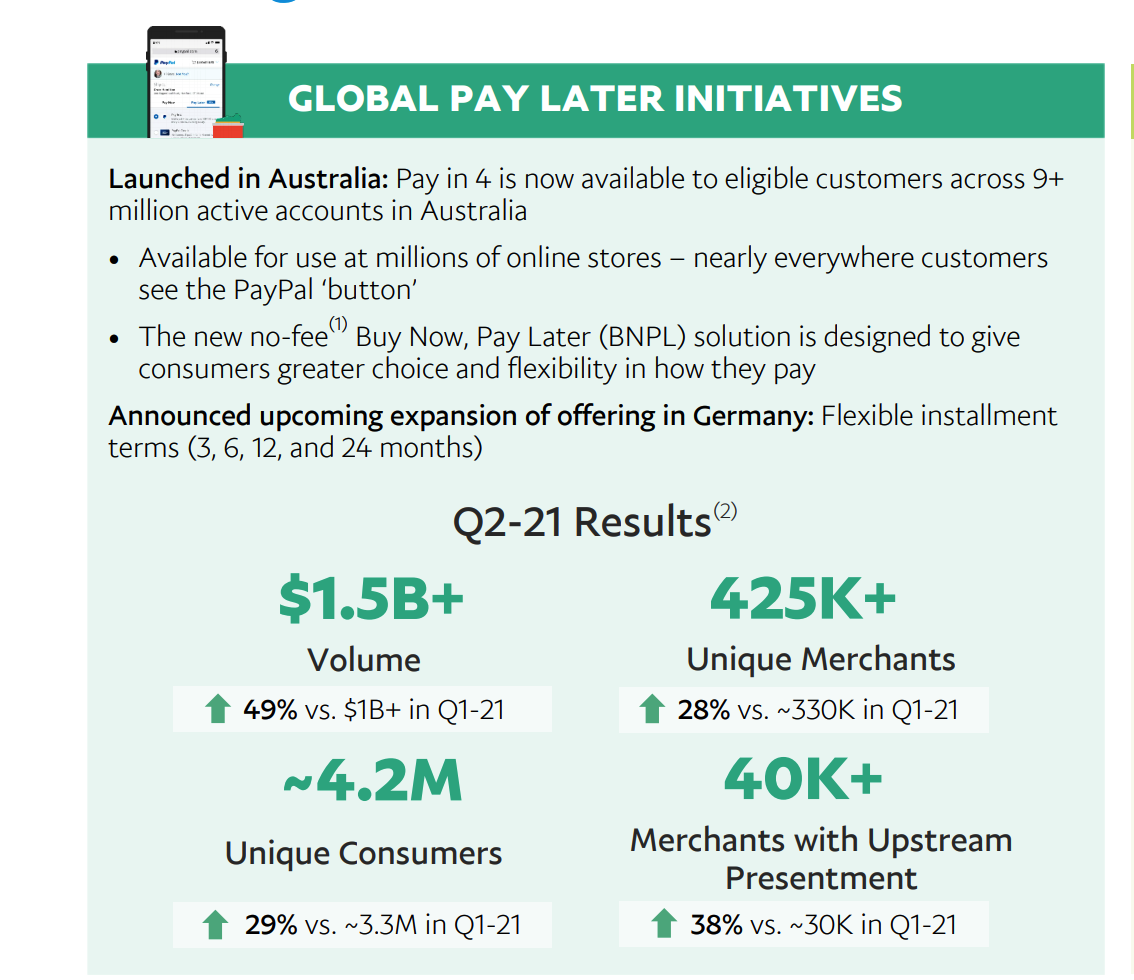

글로벌 전략과 성과

[성과]

-1.5B이상의 규모 증가로 1분기 대비 49% 증가

-425K이상의 상인 증가로 1분기 대비 28%증가

-4.2M이상의 고객 증가로 1분기 대비 29%증가

-40K이상의 Upstream Presentment(적절한 한국 단어 못찾음) 상인은 1분기 대비 38%증가

[호주 런칭]

글로벌 영역도 지속적으로 넓혀가고 있는데 호주에서 런칭했고, 활성화된 계좌는 9M이상이라고 한다.

-수백만의 온라인 스토어에서 페이팔 결제 가능

-환전수수료 없음, 나중에 지불하기 등 다양한 옵션 제공으로 고객들의 지불방식의 유연성 제공

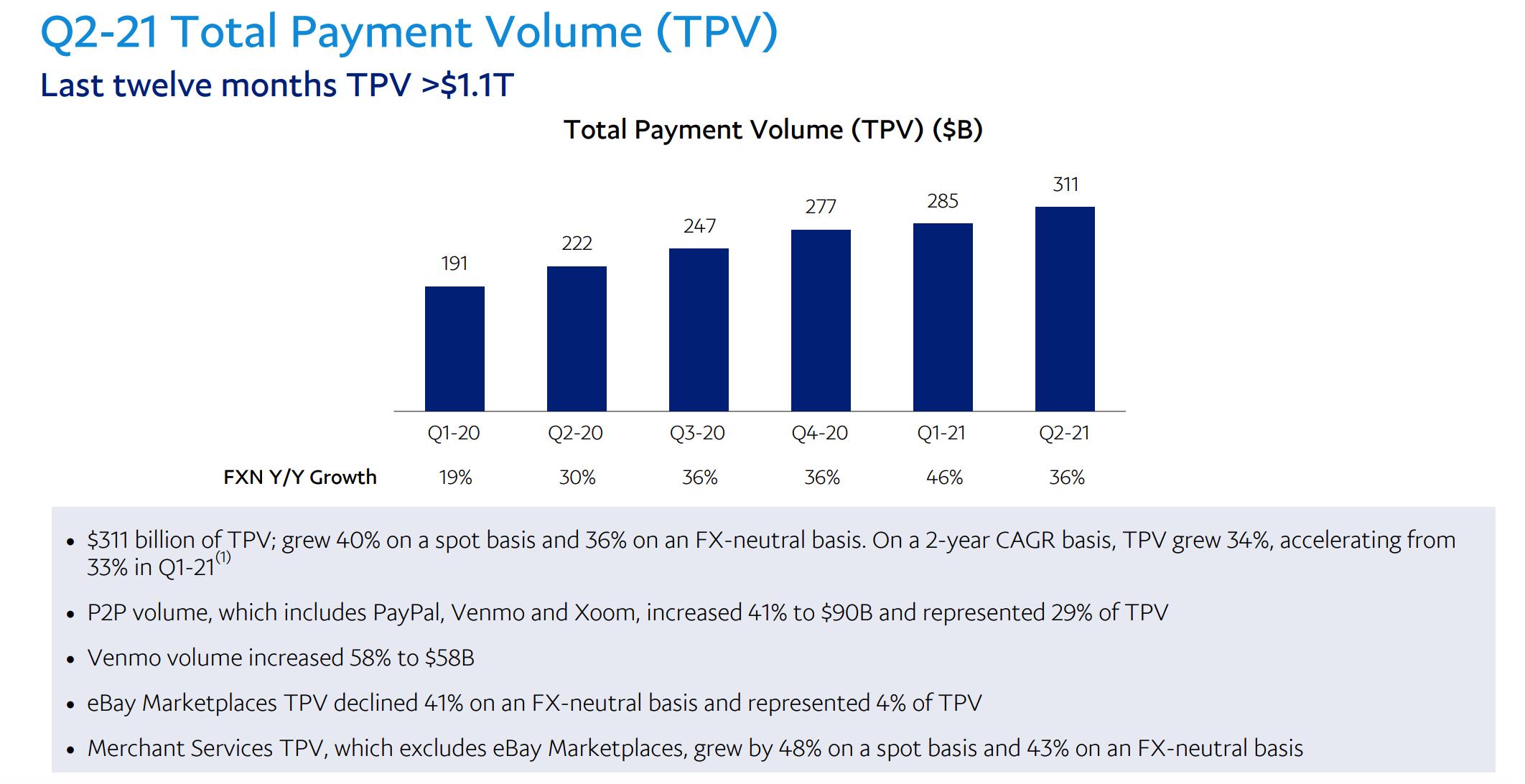

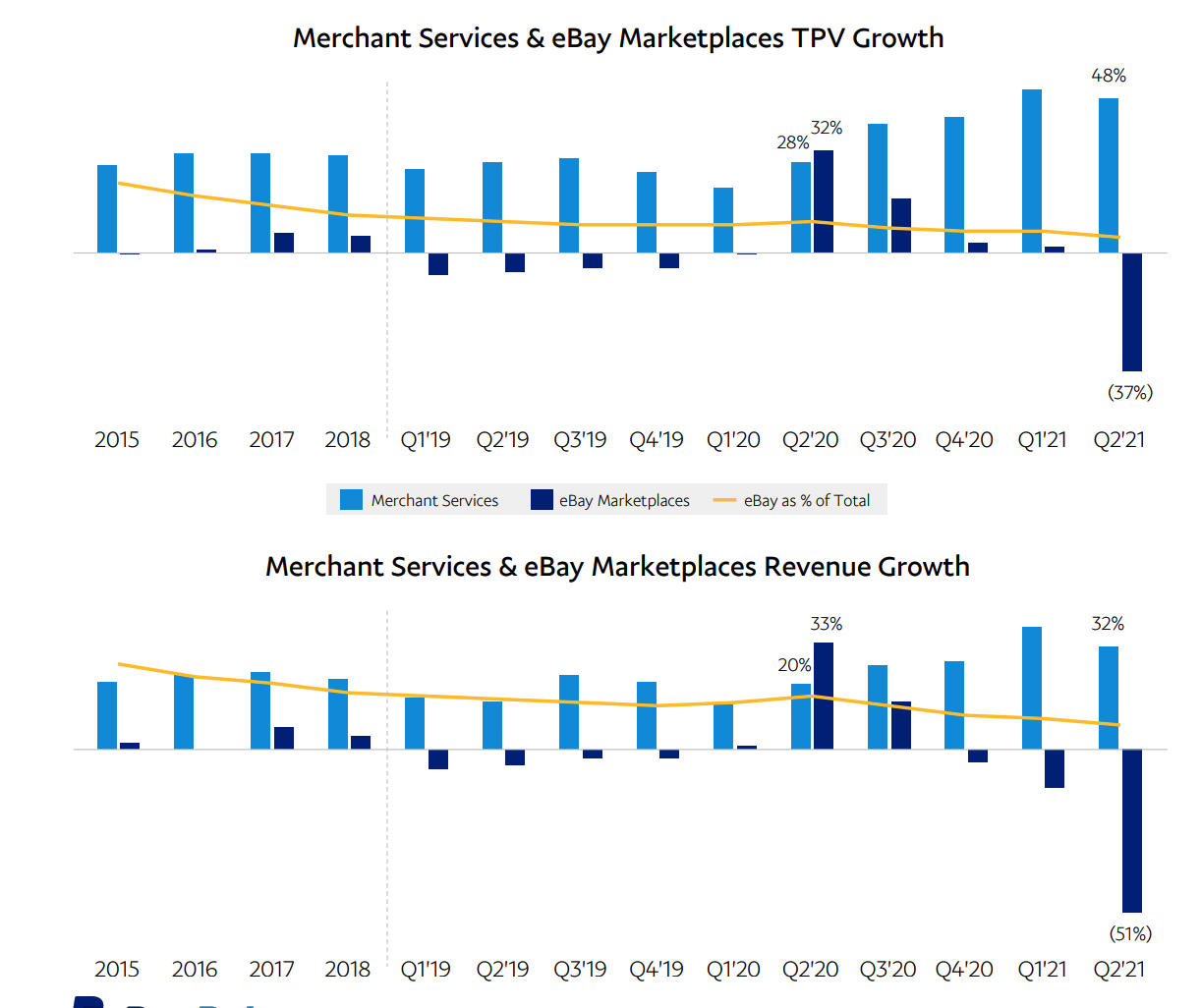

21년 2분기 총 결제 볼륨 (TPV)

-이번 2분기의 TPV는 311B으로 현지기준으로는 40%, FX-N 적용기준으로는 36%증가 하였다. 2년의 TPV 연평균 상승률이 34%인걸 감안하면, 21년 1분기 33%증가에 비해 크게 증가함을 확인 할수 있다.

-페이팔, 벤모, 숨과 같은 P2P분야에서는 90B달러까지 41%가 증가하였으며 TPV중 29%가 증가하였다.

-벤모의 경우에는 58B달러로 58%증가 하였다.

-이베이는 FX-N적용 기준 41%가 감소하였으며, TPV중 4%으로 소수이다.

-머챈트 서비스 TPV의 경우 현지기준 48%로 증가 하였다.

결론: 페이팔이 제시한 자료에서는 '머챈트 서비스로 이베이 역풍을 막아내고 있다'라고 하지만 이베이의 성장률이 큰폭으로 사락하는 건 어쩔 수 없는 것 같다. 이베이 마켓플레이스 성장률이 왜 둔화가 되었는지도 알아봐야겠음.

국가간 결제 CBT

해외간의 결제에서 눈여겨 봤던 점은 어떤 항목에 대한 결제가 늘어났는가 이다. 일단 거래 량은 매 분기 늘어나고 있다. 연간 성장률은 1분기에 51%으로 최고 높았고 이번 2분기에는 38%의 성장률을 보이고 있다.

빠르게 성장하는 국가간의 결제 항목은 년단위로 보면 재밌다. 패션의 경우 다들 알고 있지만, 작년은 자동차 관련과 전기와 관련된 항목이 많았다. 올해는 백신 덕인지 여행과 이벤트, 화장품에 대한 결제가 늘어나고 있다ㅎㅎ 특히 여행이 늘어나고 있다는 점을 놓치면 안될듯.

21년 2분기 활성화 계좌

-1.5M의 상인 계좌를 더해서 400M이 넘는 활성화 계좌가 있음

-아쉽게도 20년 2분기 ~ 21년 1분기까지는 20%대의 성장이 있었지만 이번 2분기에는 16%의 성장이 있음

-하지만 새로운 활성화 계좌는 21년 2분기 11.4M개로 성장이 둔화됨

재무제표

훑어보니 21년 2분기의 총 이익은 늘었다, 105M 정도. 하지만 20년 2분기 부터 이익이 20%~30%에 비해 19%로 조금 저조한 성장이다.

다만, 총 운영비용이 저번 분기대비 224M 달러 증가하였고, 21%로 연간으로 비교했을 때 다소 큰폭이다.

FCF는 1,059M달러로 지난 1분기인 1,537M달러에 비해 많이 감소한걸 볼 수 있다. (이 때문에 악재로 생각하고 차익실현할겸, 주가가 많이 빠진듯.)

이익이 줄고 비용이 늘었지만 여전히 마진율이 27%이다. 다만 EPS가 1.15로 지난 분기 1.22보다 감소하였다.

결론: 현금흐름 하락, 이익 하락, 운영비용 증가

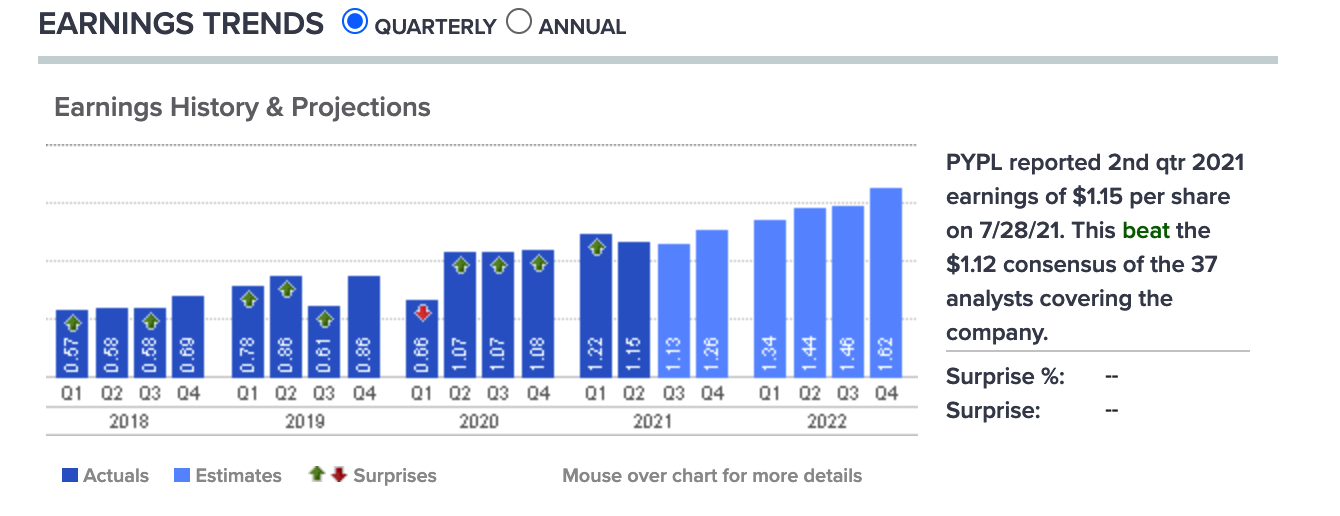

어닝 예측 및 컨센서스

페이팔은 2021년부터 2022년까지 꾸준한 어닝 상승을 예측하고 있다. 다만 21년 3분기에는 낮아지고 있다. 하지만 3분기만 잘 버티면 2022년 계속해서 어닝이 좋을거란 예측이 있다. 3분기에는 뭐든 핑계삼아 조정이 오지 않을까 싶다.

컨센서스와 타겟프라이스는 최대 310 달러까지 예측하고 있다. 이제껏 컨센서스와 비슷하게 이동하는걸로보아, 280~310사이에서 주가가 유지 되었으면 하는 바램이다.

잡담

어닝이 미스 났다고 해서 페이팔을 사용하던 유저들이 갑자기 다른 경쟁사로 이동한다거나 거래액을 줄여서 사용할거라 생각하진 않는다. 또한, 페이팔이 하는 사업중 일부인, 비트코인 지갑. 비트코인을 하는 총 인구수는 줄었겠지만, 최근 비트코인의 상승세를 보니, 여전히 비트코인에 대한 관심은 남아있고 대체 자산으로서 인정하는 목소리도 나오는것으로 보야 한순간에 사라질거란 생각은 들지 않는다.

게다가 백신접종률은 늘어나고 버블트레블과 같은 여행사업이 활기를 띄기 시작하면 위의 언급한것과 같이 페이팔 결제 부분에서 여행의 비중이 더더욱 늘어나지 않을까 생각도 든다. (그래서 예전에 구글도 미리미리 사두었다.) 예전에 꼬로나가 터질때 구글유튜브가 수혜주라고 생각하고 샀다가 8개월 하락과 횡보를 경험하고 반성하고 썼던 글이다. 오히려 반대로 여행과 광고가 회복 되리라 예측할 수 있었고 미리 구글을 사두어서 이익을 보고 있다. 매매복기의 중요성은 아무리 강조해도 지나치지 않는듯.

구글(GOOGL)주식, 매수 이유 반성하는 일기 - 키팩터: 여행과 광고>>

구글(GOOGL)주식, 매수 이유 반성하는 일기 - 키팩터: 여행과 광고

금요일 밤에 일찍 잠들어서 토요일 아침에 커피 한 잔과 함께 좋은 책을 읽는 행복한 아침. 이번 주도 어김없이 홍진채님의 '주식하는 마음'을 읽고 있다. 어른이 되고나서 힘든 점이, 이전보다 '

swnas98.tistory.com

아무튼, 성장을 핑계로 조정이 온다면 반년 간 천천히 분할매수를 해볼 예정이다.

파일출처: https://s1.q4cdn.com/633035571/files/doc_financials/2021/q2/PYPL-Q2-21-Investor-Update.pdf

*해당 포스팅은 정보제공목적으로 작성되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 21년 3분기 스타벅스(SBUX) 실적발표, covid-19 회복을 넘어 모멘텀 확인 (0) | 2021.08.01 |

|---|---|

| 아마존 주식, 21년 2분기 대체 무슨일이 길래 7% 대폭락을 한거야.. (0) | 2021.07.31 |

| 스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등! (0) | 2021.07.25 |

| 페이팔(PYPL) 지금 사도 될까? 2021 1Q 페이팔 주가와 기업 분석해보기 (0) | 2021.05.08 |

| 스퀘어(SQ) 2021년 1분기 기업 실적 및 주가 파악해보기 - 엄청난 어닝 비트! 하지만 주가는? (0) | 2021.05.07 |