한 때, 스타벅스를 매일 갈 정도로 커피에 빠져있었는데, IR을 본건 이번이 처음이다. 이전 년도에 스타벅스가 자본잠식이다 주의해야한다 말이 많았지만 백신접종률이 높아지고 경제 재개가 되고 날이 더워지면서 다시금 회복하는 모습을 보이고 있다. 주가도 최근 신고가를 여러번 찍고 오고. 70불 초반일 때 담고 그 뒤어 안담았는데, 더 담을걸 아쉬운 기분이 든다. CEO도 스타벅스가 회복을 넘어서 강력한 성장 모멤텀을 보인다고 말하고 있는데 정확히 어떤 부분인지 확인해봐야지. (*참고로 기업마다 분기 세는 기준이 다른데 , 스타벅스는 이번 분기가 21년 3분기이다.)

21년 3분기 스타벅스(SBUX) 실적발표, covid-19 회복을 넘어 모멘텀 확인

2021/08/01

[21년 3분기 주요성과]

1)글로벌 매장 매출 73%증가

-미국의 매장 매출은 84%증가

-국제 매장 매출을 41%증가

-21년 3분기에 새롭에 352개의 매장을 오픈하였고 YoY으론 3%의 증가다.

-글로벌 전체론 33,295매장을 기록

-이전 년 대비 78%의 이익이 증가하여 순 이익으론 7.5B

-사업 회복과 코로나를 뛰어넘어 지난 연도 -16.7%에서 19.9%의 운영 마진을 확보

-지난 년도 0.58$의 손실을 넘어 주당 이익은 0.97이다.

=> 눈에 띄는 점은 금새 이익이 마이너스에서 플러스로 전환이 되었다는 점. 본격적으로 경제가 재개된다면 매출과 이익의 증가를 기대해 볼 수 있을것 같다. 매장도 포화상태가 아니냐 말이 많았는데, 꾸준히 분기마다 매장 오픈갯수를 늘리고 있다. (미국뿐만아니라 글로벌적으로는 아직 성장할 여력이 남아 있는 것 같다는 개인적인 생각이다.)

[미국 스타벅스]

-매장 판매 (거래): 20년 6월 기준 -53%, 21년 6월 기준 +82%

-매장 판매 (티켓): 20년 6월 기준 27%, 21년 6월 기준 +1%

-이익: 20년 6월 기준 2,805, 21년 6월 기준 5,400 (92%증가)

-운영이익: 20년 6월 기준 -404.9, 21년 6월 기준 1,315

=> 당연히 이번 분기가 작년에 비해 성적이 좋을거라 예측은 되었다. 의외로 코로나가 심한 시기에도 티켓 판매는 좋았구나 생각이 듦. 이익은 2배가량 증가하였고, 운영 이익과 마진율도 마이너스에서 플러스로 돌아섰다.

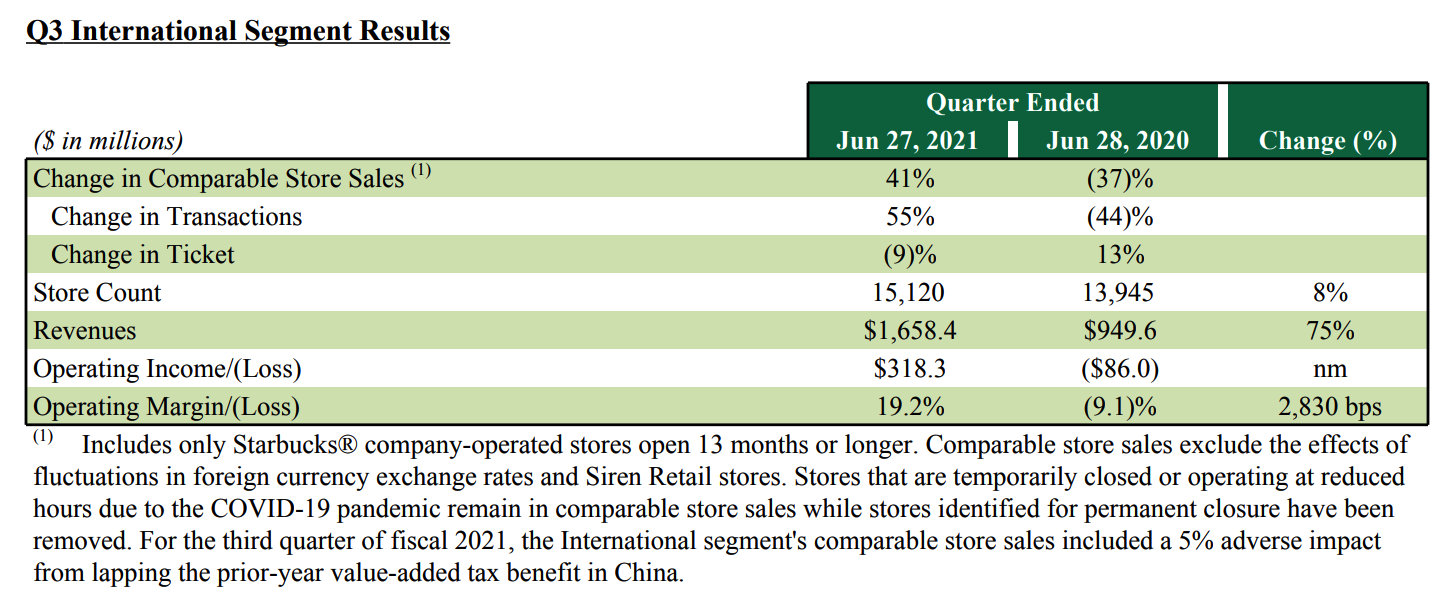

[글로벌 스타벅스]

-매장 판매 (거래): 20년 6월 기준 -44%, 21년 6월 기준 +55%

-매장 판매 (티켓): 20년 6월 기준 13%, 21년 6월 기준 -9%

-이익: 20년 6월 기준 949,6, 21년 6월 기준 1,658 (75%증가)

-운영이익: 20년 6월 기준 -86, 21년 6월 기준 318

=> 글로벌 시장에서도 매출과 이익이 증가하였다. 미국과 미교했을 때 차지하는 비중은 미국이 당연히 더크다.

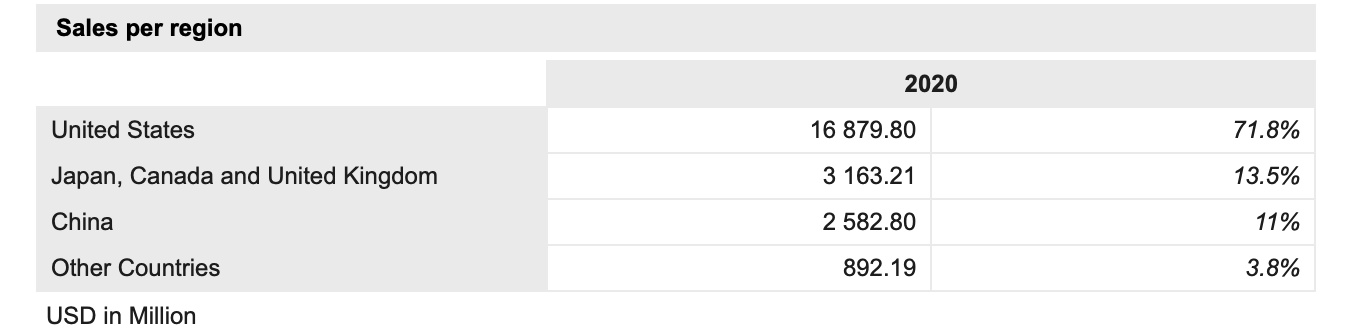

[지역별 매출 비중]

2020년 자료지만 지역별 매출 비중을 보면 미국이 71%로 제일 비중이 크고 그다음으론 일본, 캐나다, 영국이 13.5%이다. 중국도 많이 거론이 되고 있는데 중국은 11%정도. 우리나라를 포함한 다른 지역은 3.8%정도이다. 스타벅스의 글로벌 진출 여력이 건재하다는걸 알고 있지만 정확히 다른 어떤 나라에 진출할지 궁금하기도 하다.

[2021년 4분기 가이던스]

다음 분기의 가이던스를 제시해주었다.

-글로벌 매장의 매출은 18~21% 증가할것으로 예상

-미국 지역 매장의 매출은 22~25% 증가할것으로 예상

-중국과 같은 인터네셔널 매장은 한자릿수 (5~9%)정도 예상하는 듯하다.

=>아쉽게도 중국쪽 성장은 더딘듯하다. 그러나 글로벌 매장과 미국지역의 매장은 20%을 예측하니, 별다른 걱정이 없다는 생각은 든다.

+) 매장 오픈에 관하여-21년 한해동안 2,150개의 새로운 매장 오픈을 예측하고 있다. 특히, 중국 쪽에서 순수하게 600의 매장을 새로 오픈할듯.

=>예전 부동산 전문가와 스타벅스에대해 이야기할때 농담삼아 바리스타보다 부동산 전문가가 많다.라는 우스갯소리가 있었는데, 그만큼 스타벅스는 상권분석 입지분석에 진심인걸로 알고 있다. 다음에 부동산 레벨업이 되어서 스타벅스의 부동산 관련해서도 파악해보고 싶다.

[기업 특이사항]

-스타벅스는 스타벅스코리아의 지분 50%을 벤처 파트너인 신세계에 팔기로 결정하였고, 이마트(신세계그룹)는 스타벅스 코리아의 17.5%의 지분을 추가로 인수하며, 이마트가 한국의 스타벅스 운영권의 67.5%를 갖게된다.

=>스타벅스 코리아가 따로 직상장 한다는 이야기는 들었는데 이렇게 IR에 보게 되어 반갑다.

[배당]

배당은 8월 12일 기준으로 배당을 받게 되며, 8월 27일에 주당 0.45달러를 줄 예정이다.

[P/E추이]

실적이 개선되고 있기도하니, 최근 P/E가 50대로 점차 낮아지는 모습을 보이고 있다. 하지만 코로나 이전의 P/E는 25대로, 현대 50의 P/E는 높지 않나 생각이 들기도 한다. 그래도 유동성의 장임을 고려하고 최고 P/E가 200가까이 갔던걸 생각하면 지금은 굉장히 낮아진 상태.

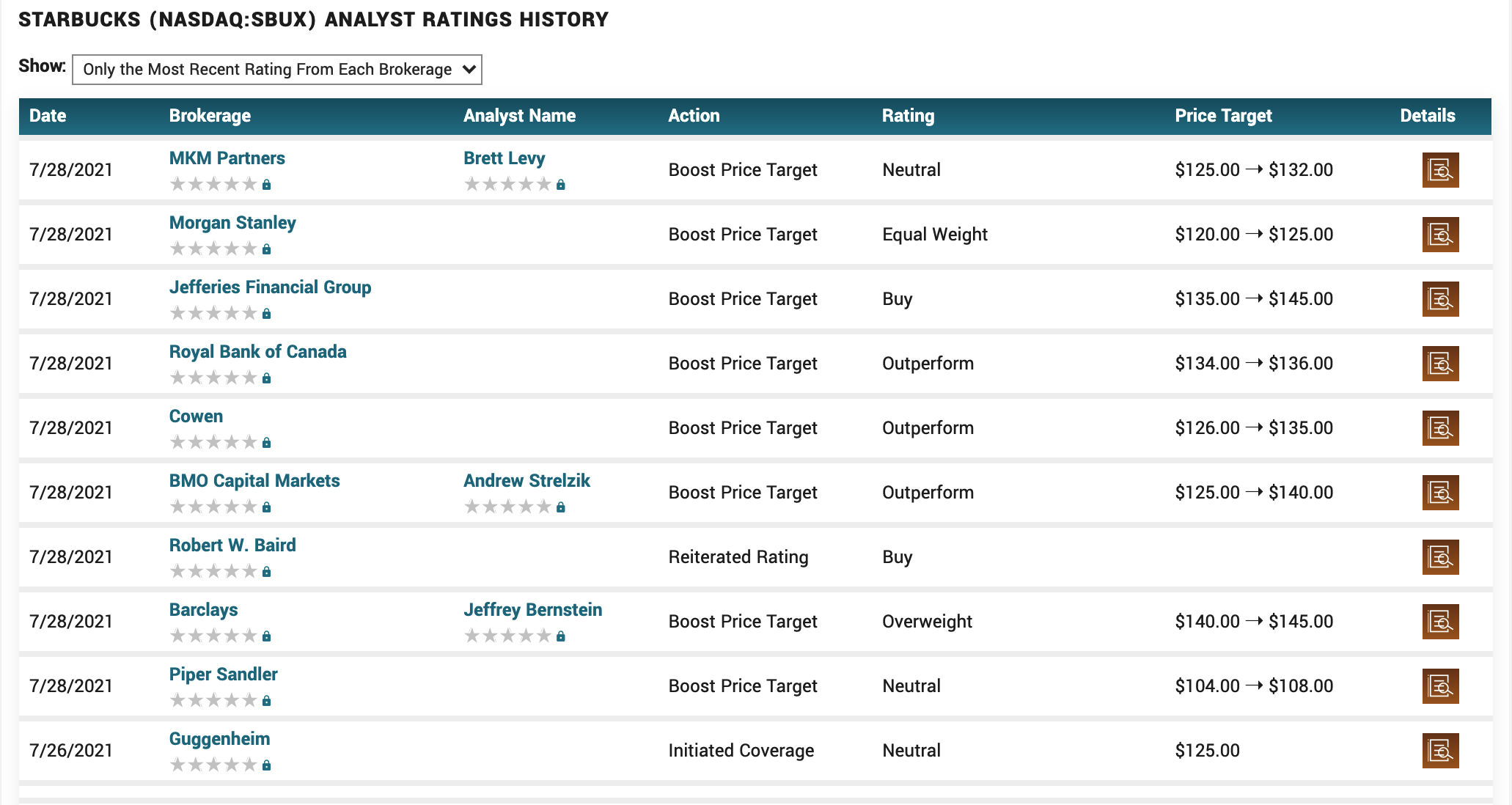

[목표주가]

3분기 실적이 나오자 여러 투자사에서 목표주가를 상향하였다. 대체로 기본 120~140불 사이로 보고 있는듯. 적극적인 매수의견은 없지만 그렇다고 나쁘지도 않다고 생각.

과거 컨센서스와 실제 주가의 괴리를 보더라도 대부분 비슷한 선에서 움직이는걸 봐서는 무난하게 예상치 내에서 움직이지 않을까 생각이 든다. (나도 폭등하거나 폭락하는 종목은 아니라고 생각)

[잡담]

배당이 꾸준히 나오기도 하고, 코로나 이후 회복을 넘어 성장하고 있으니 계속 들고가면 좋을 종목인것 같다. 작년에 자본잠식이다 뭐다 말이 많았지만 데이터로 보여주니 그런 이야기는 쏙 들어간 듯. 스타벅스도 최근 연일 신고가를 달성했으나, 다른 종목, 예를 들면 구글, 같은 종목에 묻혀서 별다른 주목을 받지 못한것 같기도 하다.

실적 시즌이라 요즘 계속 기업들의 실적이 나와서 재밌게 보고 있다.

아마존 주식, 21년 2분기 대체 무슨일이 길래 7% 대폭락을 한거야..>>

아마존 주식, 21년 2분기 대체 무슨일이 길래 7% 대폭락을 한거야..

아마존, 시외에서 7% 폭락하더니 이틀간 거의 10%가량 떨어진것 같다. 오랜기간 3,300불에서 횡보했는데 다시 그 자리로 돌아왔다. 주당 가격도 쏀편이라 3,000불 초반에서 더이상 하락하진 않을것

swnas98.tistory.com

페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락!>>

페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락!

페이팔, 비트코인 사업 진출과 함께 지난 1분기에 폭발적인 성과를 보였다. 다만 1분기에 폭발적인 성과를 보였으니 2분기가 걱정이 되었는데 역시, 어닝 미스가 나서 장외에서 -7%까지 하락을 했

swnas98.tistory.com

스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등!>>

스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등!

스냅챗이 23일 어제 23%의 갭상승을 했다. 당연히 어닝 서프라이즈이고, 매출 및 현금흐름이 좋아졌기 때문이다. 그래서 계좌에 있던 스냅챗의 30% 정도의 보유량을 40%의 이익을 보고 부분매도 하

swnas98.tistory.com

*해당 포스팅은 정보 제공의 목적으로 작성되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 스퀘어(SQ) 2021년 2분기 기업 실적 및 IR 읽어보기 : 10%폭등이라 행복함 (0) | 2021.08.03 |

|---|---|

| 구글 주식 (GOOG) 21년 2분기 실적 발표, 21년 내내 상승한 이유: 돌아온 여행과 광고 (0) | 2021.08.02 |

| 아마존 주식, 21년 2분기 대체 무슨일이 길래 7% 대폭락을 한거야.. (0) | 2021.07.31 |

| 페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락! (0) | 2021.07.29 |

| 스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등! (0) | 2021.07.25 |