해외직구에 관심을 가졌던 2015년, 그 때부터 페이팔을 투자했으면 자산사정이 좀 나아졌으려나, 작은 후회가 들었다. 예전에 스퀘어를 살지 페이팔을 살지 고민했을 때도 둘다 샀어야했는데. (이래서 주식투자는 해도 후회고 안해도 투자인가보다) 이번 2~3월 기간 조정 때, 그동안 계속해서 신고가를 찍던 페이팔이 조정을 받아서 소량 매수해보았다.

페이팔과 스퀘어를 고민하다가 스퀘어를 매수한 이야기>>

페이팔주식을 사려다가 스퀘어주식을 사버린 일기 (w.벤모, 캐시앱)

페이팔에 대해 찾아보니, 주로 비교 대상이 되는종목이 있었다. 바로 스퀘어 (SQ). 미국에서 가능한 서비스라, 한국에 사는 나는 한 번도 접해볼 기회가 없었다. 개요를 들어보니 기존 은행업무의

swnas98.tistory.com

페이팔(PYPL) 지금 사도 될까? 2021 1Q 페이팔 주가와 기업 분석해보기

2021/05/08

0.디지털 마켓의 가속화

페이팔은 미국의 디지털 마켓의 확장이 가속화 될것 이라고 보고 있다. 특히 꼬로냐가 발발한 2020년부터는 이전 성장이 4~12%에 비해 21~25년 최소 17~24%으로 매년 성장할 것을 기대하고 있다. 페이팔의 예상 대로라면 앞으로의 실적들도 크게 기대가 된다.

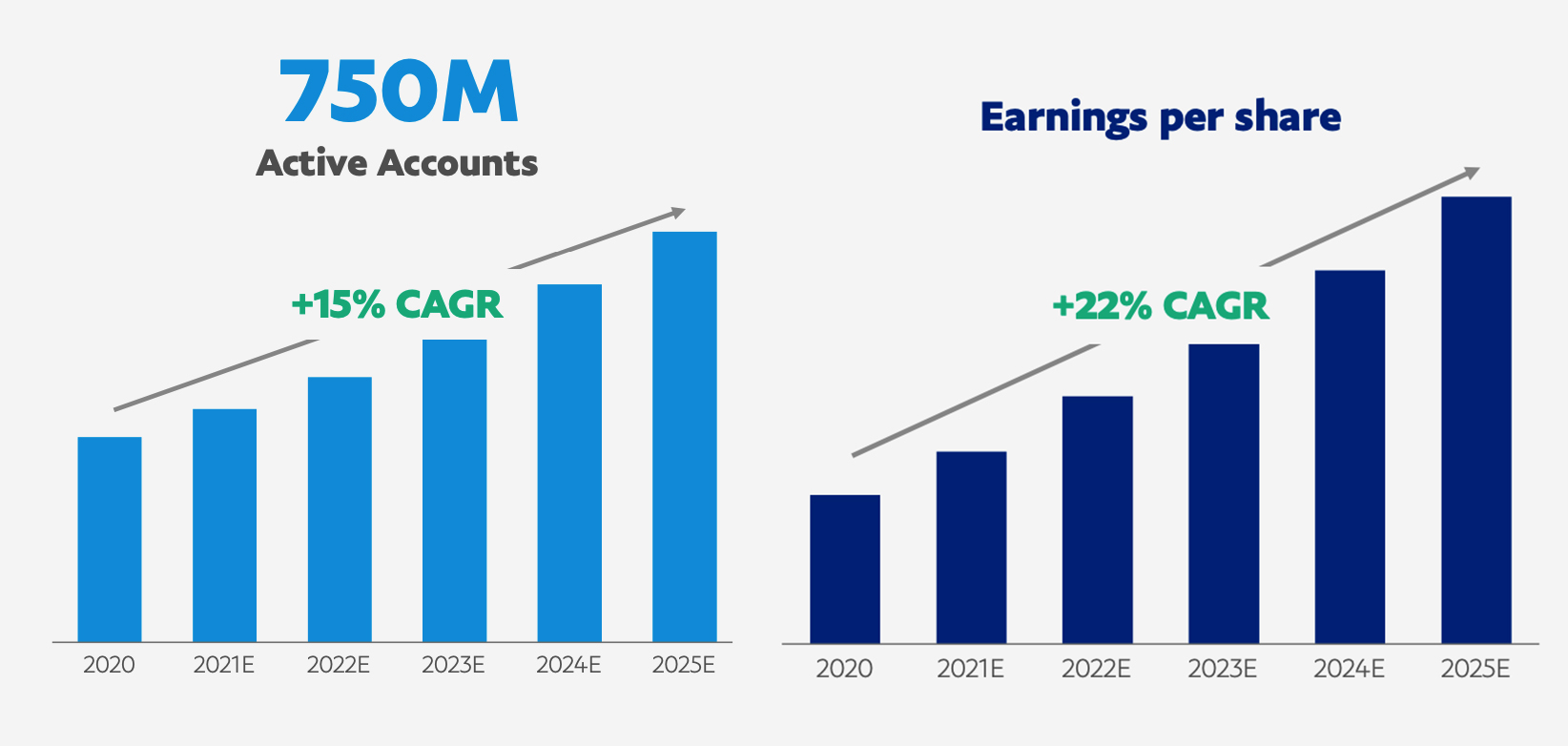

디지털 마켓이 커짐에 따라 페이팔에서 예측하는 활성화된 계좌의 수와 EPS의 증가도 큰폭으로 상승하고 있다. 2020년부터 2025년까지 15%의 성장률로 활성화된 계좌가 늘어날거라 예측하고 있고, EPS도 5년간 22%로 증가할거라 예측하고 있다. (정말 이대로만 성장하면 얼마나 좋을까!)

1.사용 계좌 수의 증가

결제가 일어나면 수수료를 받는 형태의 지브니스 모델이다보니, 활성계좌의 수가 얼마나 늘었는지가 중요하다. 페이팔의 대다수의 계좌는 개인 고객이고, 2015년부터 5년간 꾸준히 계좌 수가 늘어나고 있음을 알게 되었다. 2015에서 2020년 5년간은 181M에서 377M으로 2배정도 계좌가 늘어난걸 볼수 있다.

2.활성화 사용자수

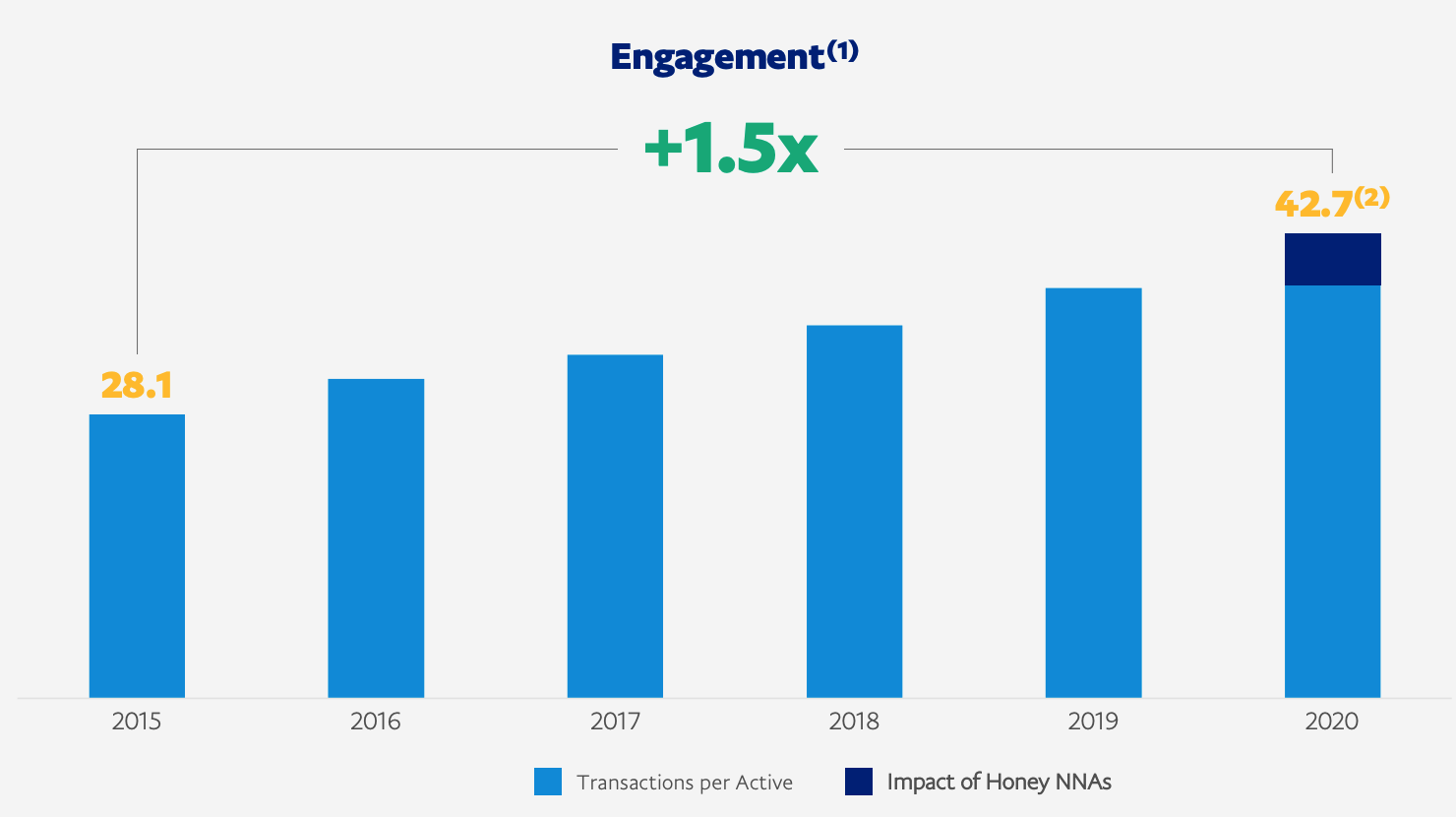

고객 참여는 고객이 사용하고 있는 활성화 계정당 얼마나 지불이 일어났는지로 정의했다. 매년 꾸준하게 수치가 늘어나고 있고 2015년의 28.1에 비해 2020년은 42.7로 1.5배정도 고객참여가 일어나고 있다. 이 수치를 꾸준히 늘리는게 페이팔의 몫.

3.비즈니스모델

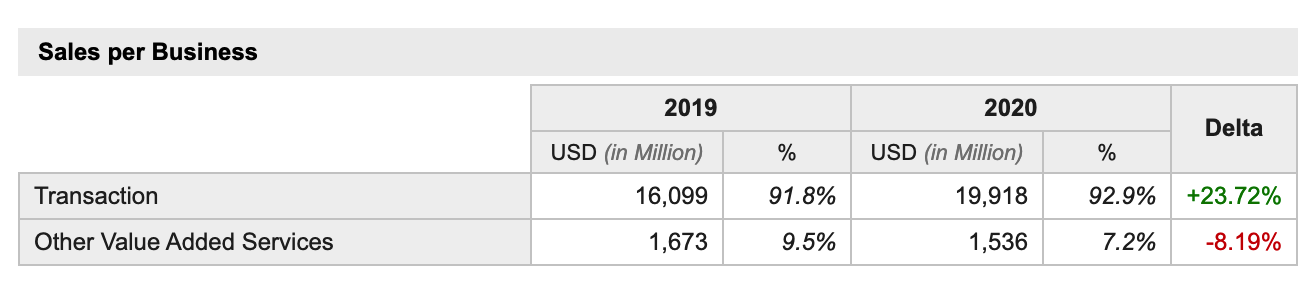

거래와 다른 기타 서비스 두가지로 이루어져있다. 대부분 90%넘는 비율을 가지고 있는건 거래. 2019년과 2020년을 비교했을 때, 거래항목의 설장률이 23%정도가 증가하였다. 비트코인도 새롭게 추가된다고 했으니, 올해부터는 비트코인 항목도 볼 수 있을듯 하다.

3-1.비즈니스의 확장

연두색이 현재 페이팔이 확장한 비즈니스 영역이고, 회색이 앞으로도 확장가능성이 있는 분야이다.

-페이팔이 진출한 비즈니스: 온라인 리테일, P2P, 소매점, 영수증페이, 디지털서비스, 대면서비스, B2C, 이머징마켓 지불

-미진출 비즈니스: 정부 지불, 에셋 트레이딩, B2B와 다른 비현금성 자산 지불

특히 미진출 비즈니스는 현재 스퀘어의 캐시앱도 확장하려는 사업이다. 에셋트레이딩은 주식이나 비트코인 등의 자산 트레이딩 기능이고, 비현금성 자산 지불은 비트코인으로 지불과 같은 사업을 말하는 것. 만약 페이팔이 이 두가지 산업에만 잘 진출해도 어마어마하게 수입이 늘어나지 않을까 생각이 든다. (한편으로 스퀘어가 페이팔과 격차를 잘 벌이려면 혁신기업답게 이 두가지를 먼저 해내야하지 않을까.)

3.지역

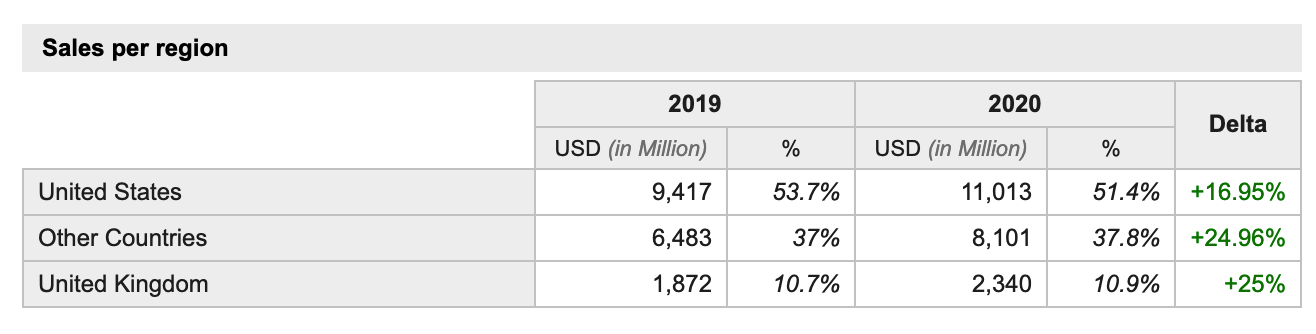

페이팔이 매출이 나는 국가는 크게 미국, 영국, 다른 국가 세가지로 이루어져있다. 그중 절반이 미국이고, 영국이 10%, 다른 나라가 37%정도가 된다. 미국에서 대다수의 매출이 나는 타 기업과는 달리 페이팔은 타국가에서도 매출이 많이 일어나는구나 싶었다.

2019년에서 2020년 1년이 지나는 동안 각 나라에서도 매출이 증가하였다. 미국, 영국, 타 국가 모두 두자리수로 매출이 증가하였다. 그중에서도 타 국가가 24.96%로 높은 성장을 보였다. 나도 최근에 온라인 결제 및 판매로 페이팔 계정을 열어볼일 있었으니, 인터넷과 인터넷 플랫폼의 증가로 영향을 받은게 아닐까 싶다. 페이팔의 자료에서 전세계 국가와 파트너십을 맺은걸 보면 납득 가능.

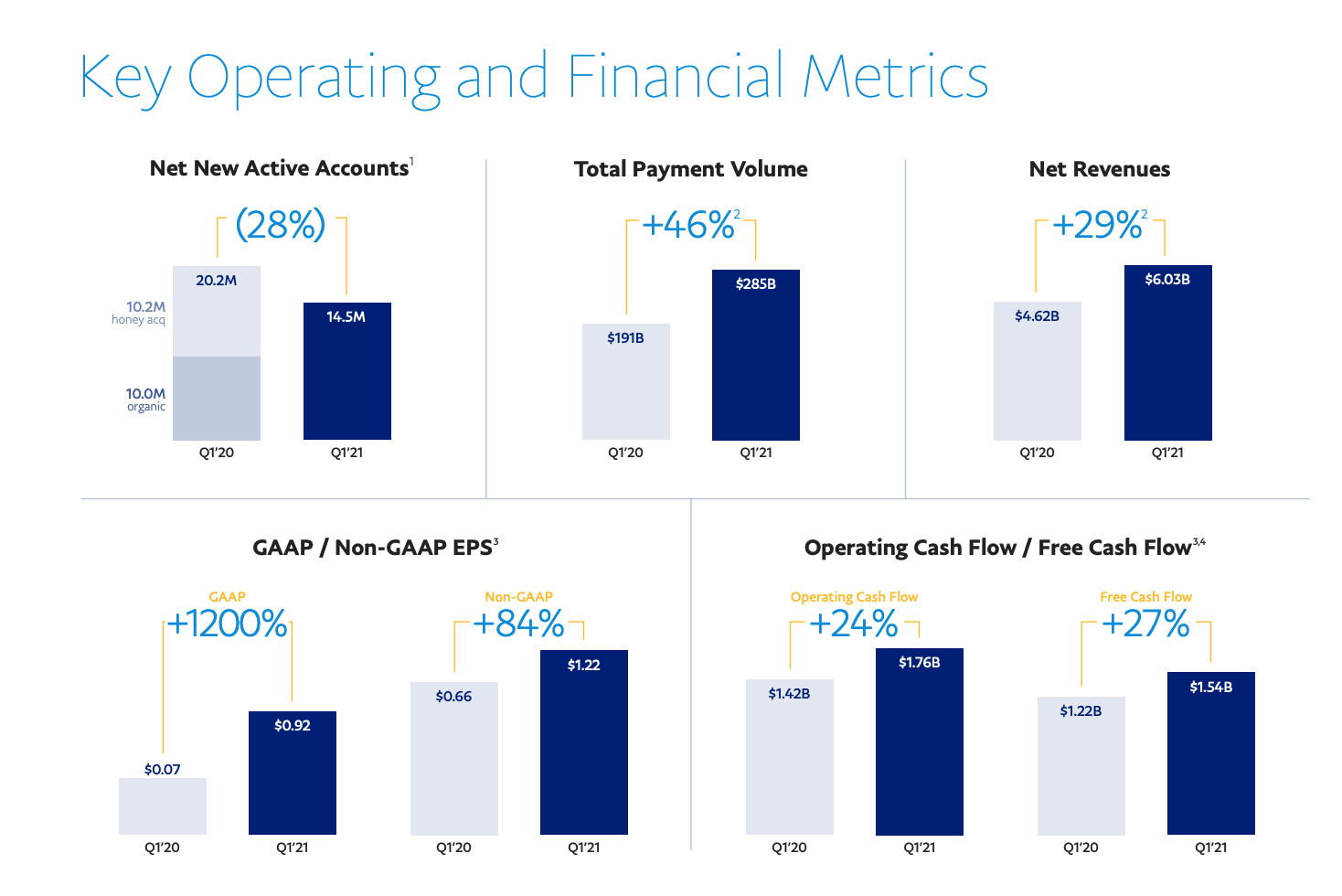

4.전년동기대비 실적

1.새로운 활성화 계좌: 지난 20년 1분기는 20.2M, 아쉽게도 21년 1분기에는 새로운 계좌수가 14.5M으로 28%감소하였다.

2.결제 볼륨: 총 결제한 금액은 191B에서 285B으로 46%증가하였다.

3.순이익: 순이익은 4.62B에서 6.03B으로 29%증가하였다.

4.GAAP/Non GAAp EPS: GAAP는 20년 1분기의 0.07에 비해 21년 1분기 0.92로 1200%라는 놀라운 증가율을 보여주었다.

(*GAAP는 미국 증권 거래위원회가 쓰고 있는 회계표준으로, 기업이 따라야할 기준 원칙이다.)

Non-GAAP는 20년 0.66에 비해서 21년 1.22로 86%로 늘어난걸 볼 수 있다.

(*NON GAAP는 일회적인 비용을 제외한 회계처리 방식으로, 둘중 어떤 방식을 써도 무관하다)

5.FCF비용: FCF비용은 20년 1월 1.22B에서 1.54으로 27% 증가하였다.

6.결론: 신규 활성 계좌를 제외하곤 매출, 순이익, EPS 모두 전년 동기대비 증가하였다.

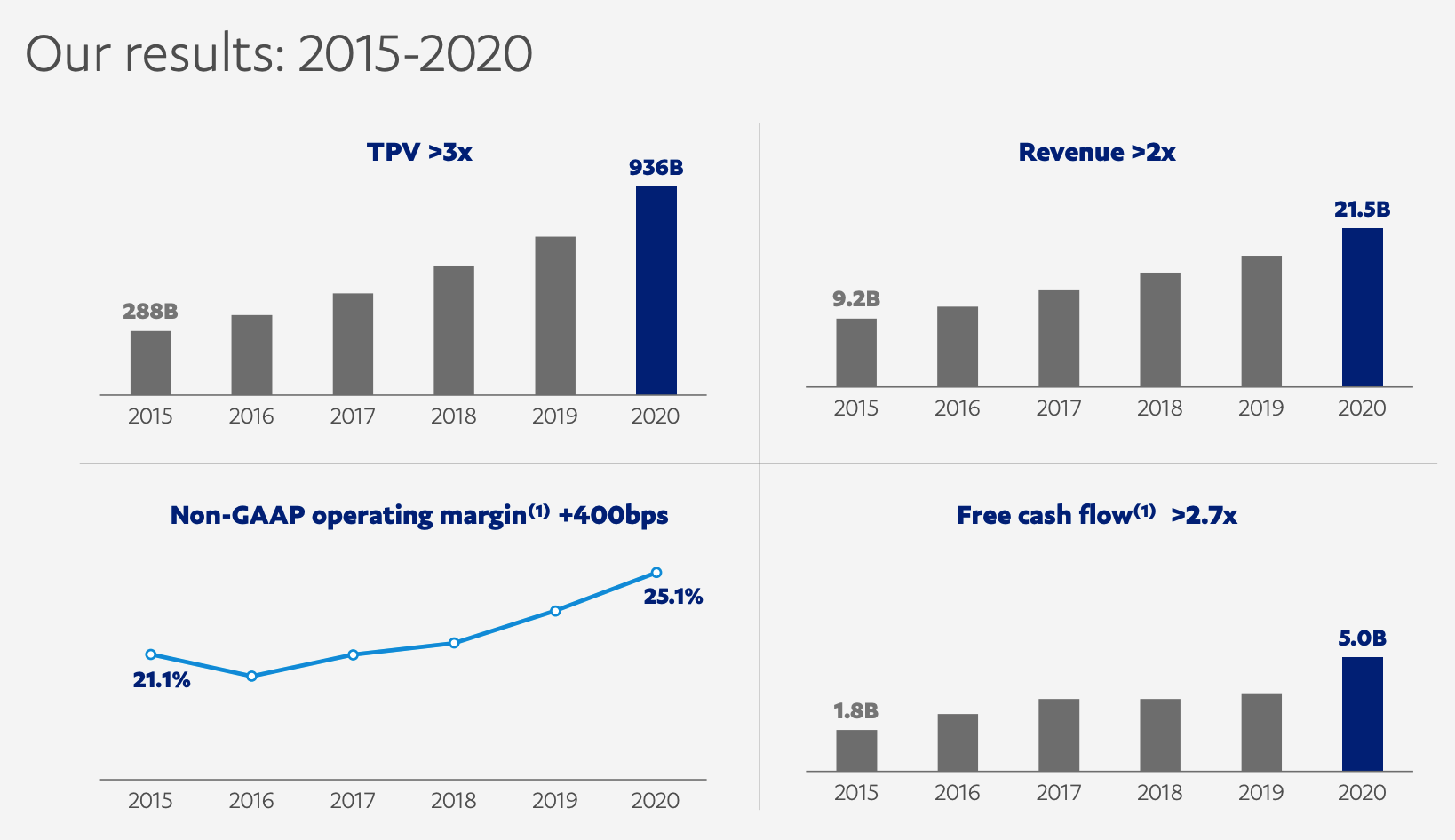

연간 그래프로 봐도 이익, Non-GAAP 운영 마진, FCF모두 꾸준하게 늘어난걸 볼 수 있다.

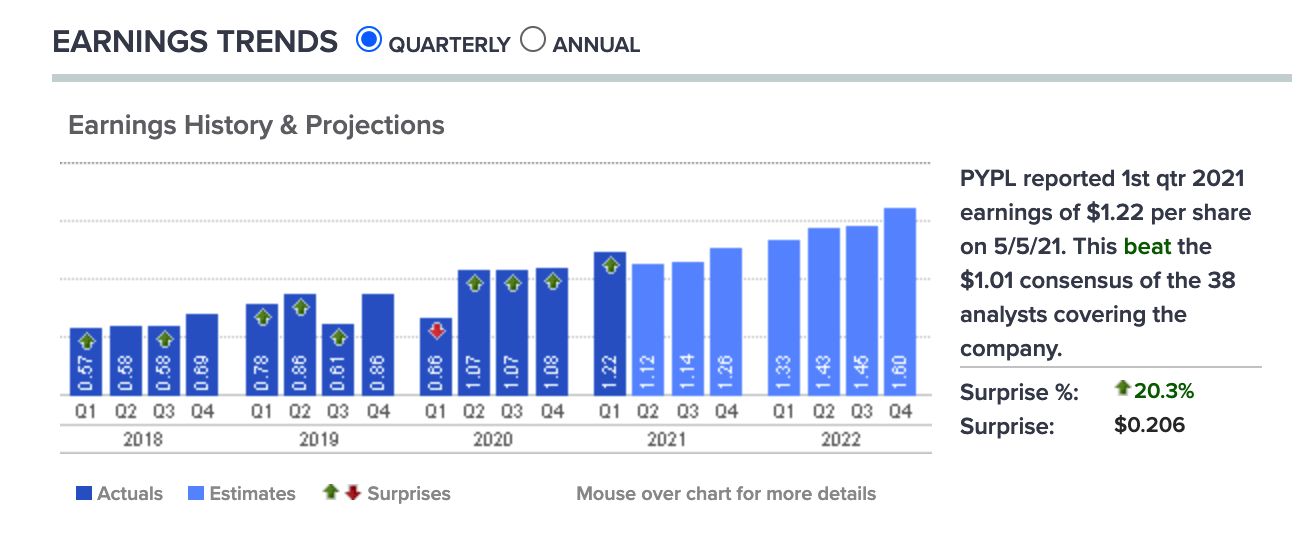

5.EPS예측

당연히 위에서 예측한대로 EPS와 미래 EPS도 꾸준하게 증가하고 있다. 현재 EV/EBITDA로 스퀘어와 페이팔을 비교해보아도 스퀘어에 비해 페이팔이 매우 변동폭이 낮고, 수치도 훨씬 낮은 내용을 확인 할 수 있음.

(*EV/EBITDA = 기업가치 EV(시가총액+장부의 부채-기업 보유 현금) / 이자,세금,감가상각비, 무형자산상각비 차감전 이익 EBITDA (영업이익 + 감가상각비) )

6.ESG

페이팔 역시 ESG에 신경을 쓰는 기업으로, 1)사회적 혁신 (글로벌 경제에 기여), 2)지속가능한 환경(책임지고 관리하고, 고도의 지속성을 위한 노력), 3)고용인& 문화 (코어밸류 지키기), 4)책임있는 기업활동 (윤리적으로 책임있는 가버넌스) 등을 메인으로 내세우고 있다.

ESG분야마다 페이팔이 하고 있는 메인 항목들을 하나씩 훑어보았다.

1)소셜혁신: 미국 소형비즈니스 정부의 PPP대출 프로그램을 포함하여, 중소형비즈니스에 4.6B 자본 조달

2)고용인&문화: 전체적인 참여점수가 84점으로, 벤치마크하고 있는 기업들의 상위 5%안에 들었다고. 또한, 인종적으로 다양하고, 여성인력을 높이고 있다.

3)지속가능한 환경: 그린하우스 가스를 2040년까지 없애기로 목표를 세웠고, 데이터 센터에 사용되는 98%정도의 에너지를 재생가능한 에너지를 사용하고 있다. 2023년까지는 100%를 달성하도록 노력하고 있다.

4)책임있는 기업 경영: 페이팔은 개인정보보호를 최우선으로 추구하며, 데이터 경영원칙을 개선하고 있다. 사기보호센터 신설과 같은 개선을 통해 거래 손실을 0.12%로 줄였다.

ESG가 무엇인지 궁금하다면 아래의 포스팅을 참고>>

ESG투자 - ESG란 무엇이고 어떤투자를 해야할까?

ESG. 인류 공공의 이익에 대한 투자 정도로 이해하고 있었다. 처음 접하게 된건 올해 1월쯤. 아무래도 9월 이후 미적지근한 빅테크주의 상승세나 국내의 ‘그린 뉴딜’, 전기차 광풍으로 비롯된

swnas98.tistory.com

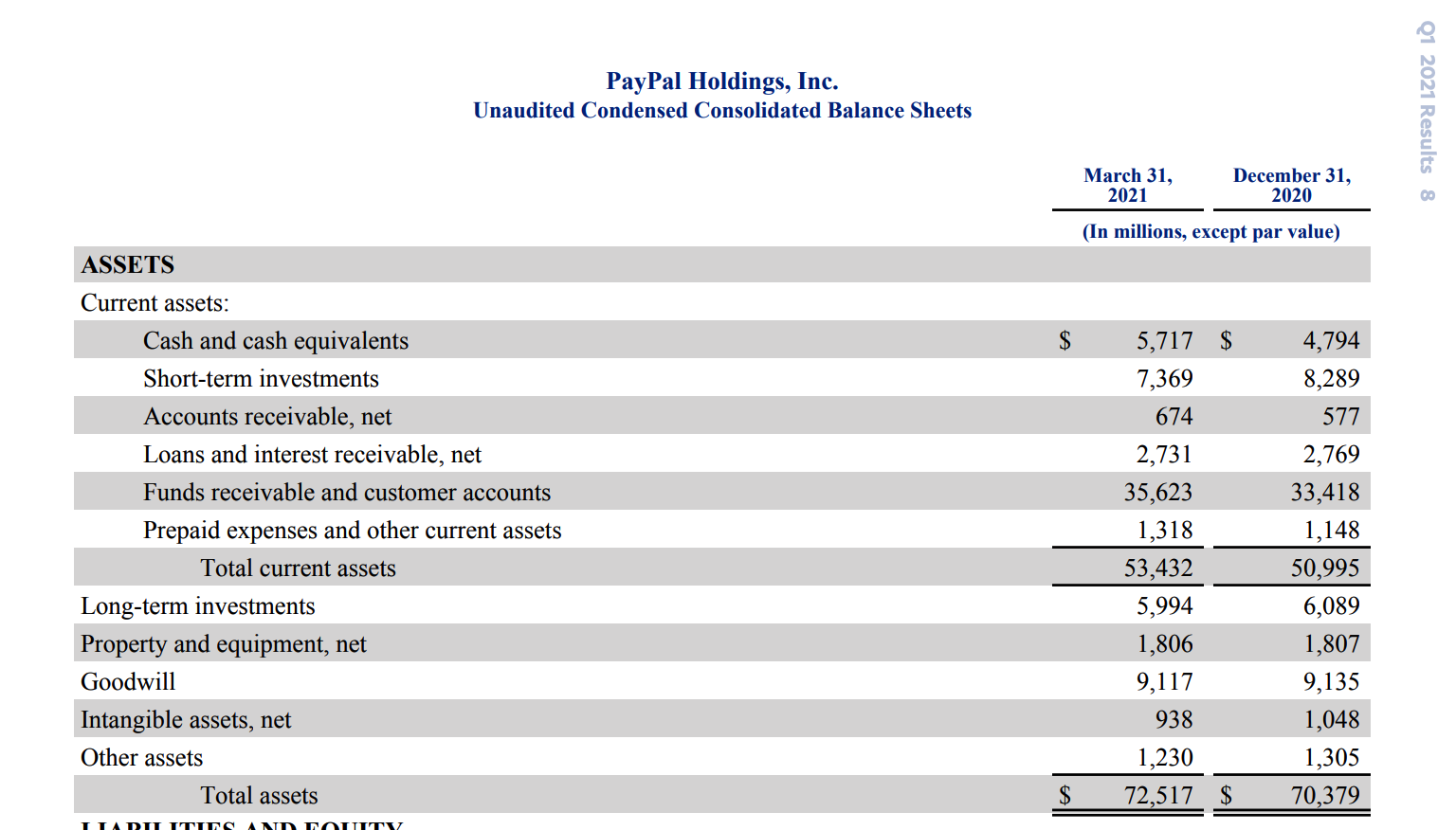

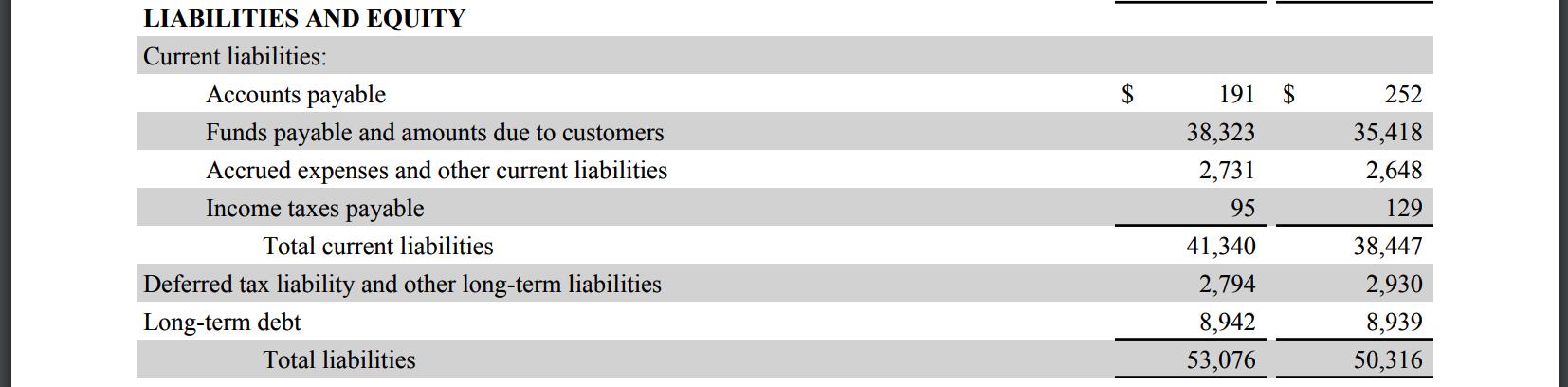

7.재무제표

페이팔의 재무제표를 간단하게 살펴보았다. 일단 3개월동안 총 현금성 자산이 지난분기 50,995M달러에서 이번 분기 53,423M달러로 증가하였다. 총 2,500M달러 정도 늘어난 걸 볼 수 있는데 굉장히 강한 성장을 보이고 있다.

장기부채는 지난 분기 8,939M에서 이번분기 8,942M으로 크게 변하지 않아서 별로 걱정하지 않아도 될것같다.

8.내부자거래

2021년 1분기에 최고점이 300불이 넘었는데, 역시 최고점 시점에서 내부자들이 많이 팔았다. 65M달러정도 매도. 지난 3년간의 기록중에서 최고로 많이판걸 볼 수 있다. 이번 2분기에서도 6.09M달러 정도 매도한 것으로 보인다.

9.주가 컨센서스

페이팔의 주가 타겟프라이스는 285달러로, 현재 주가인 263보다 높다. 여담이지만, 최근 주가 조정을 받아서 스퀘어, 페이팔 모두 타겟프라이스와 현재 주가가 엇비슷해졌다. 장기로 본다면 주워볼만한 시점이지 않을까 생각이 듦.

2021년 1분기 실적 발표이후로, 여러 기관들이 목표주가를 일제히 올렸다. 한 곳을 제외하고는 대부분 300불 이상으로 예측하고 있다.

000.잡담

정말 5년만에 페이팔 계좌를 열어볼 기회가 생겼다. 파이프라인을 하나 늘리는 과정에서 페이팔 연동이 필요했던 것. 내가 미국에 살지않아도 이렇게 간편하게 해외 달러를 받을 수 있다니, 나라간의 경계는 점차 더 약해지지 않을까하는 생각이 든다.

요즘 경기민감주들로 돈이 쏠리고, 워낙 암호화폐에 대한 사람들의 FOMO가 심해서 암호화폐로 다 쏠린것 같다는 생각이 든다.나도 지난 2달간 암호화폐로 재밌게 놀았다. 페이팔 주가로만 보았을 땐, 기술적 지표로 훑어보아도 체결강도도 약하고 매수세도 지지부진한 상태. 오히려 이럴때가 기회겠거니 생각해서 조금씩 분할매수로 담아봐도 좋을것 같다.

비트코인을 물론 직접 사는것도 좋겠지만, 이렇게 가운데에서 수수료 장사하는 기업이 결국은 어떤 비트코인이 올라가든 수수료를 받게 되니까 간접투자로 좋은듯. 다음 포스팅은, 2021년 첫 포트폴리오 리밸런싱에 대한 포스팅일것 같다. 그럼 오늘도 성투하세요. :)

*해당 포스팅은 정보 제공및 개인적 견해임으로, 개인의 매매에 대한 책임을 지지 않습니다. 재미로만 읽어주세요.:)

'사회초년생 주식 정보' 카테고리의 다른 글

| 페이팔, 21년 2분기 실적 발표후 애프터장 -5%하락! (0) | 2021.07.29 |

|---|---|

| 스냅챗(SNAP), 2021년 2분기 어닝비트로 +23% 급등! (0) | 2021.07.25 |

| 스퀘어(SQ) 2021년 1분기 기업 실적 및 주가 파악해보기 - 엄청난 어닝 비트! 하지만 주가는? (0) | 2021.05.07 |

| 2021년 해외주식 양도소득세 직접 신고하기, 성공적으로 양도소득세 납부완료 (w.홈택스) (0) | 2021.05.05 |

| 스냅챗 (snap) 2021년 1Q, 긍정적인 사용자 증가와 FCF 플러스 전환 (0) | 2021.04.23 |