이전에 새롭게 매수할 주식 리스트로 썼던 알리바바. 가볍게 체크리스트를 쓰면서, 공부란 미뤄두면 한 없이 미뤄둘 수 있다는 걸 알기에 텔레그램, 유튜브, 구글링등 뒤져보면서 공부하고 있다. 요즘 나스닥 기술주들보다는 경기민감주가 많이 올라오고 있어서 오히려 이렇게 남들이 조금 미적지근 할 때 사두면 좋지 않을까? 하여 궁금한거 땅끝까지 파헤쳐 보려는 중.

알리바바주식 (baba) 첫 진입하고 싶어서 기업 분석 하는 중

2020/11/17

최근 핫했던 소식 하나. 알리바바의 마윈은 상장을 앞두고 혁신을 막아서는 중국의 규제를 비난했지만, 오히려 중국 당국에게 IPO를 48시간 앞두고 중단되었다. 알리바바가 앤트그룹의 지분이 33%라서 상장에 대한 기대감으로 상승을 이뤄냈지만, 중단되자 주가가 큰폭으로 하락한 모양이다. 진행하고 싶다면 앤트그룹이 현재의 5배가량되는 자본금을 보유해야지만 유저들에게 대출이 가능하도록 규제가 강화되었다고 한다. 중국은 왜 자국의 핀테크 사업에 왜 긍정적이지 못할까? (아니면 정말 마윈의 경솔한 발언 탓일까?)

찾아본 내용을 요약하자면 세가지 정도이다.

1)이제껏 혁신이라 눈감아 주었던 금융규제의 사각지대를 관리감독 해야하는 부담이 커짐

*만약 상장을 하게된다면, 앤트그룹의 규모는 더 커질 것이고, 이를 위한 정책과 규제, 안전장치가 뒷받침되지 못한다.

2)앤트그룹의 알리페이를 통해 자산운용사의 앤트그룹 공모주 판매

(자산운용사 자체가 연계상품을 소비자에게 파는 것)

*정부는 투자자를 보호해야할 권리가 있으며, 불공정한 거래의 피해를 최대한 보호해야한다.

3)마윈의 중국 금융에 대한 비판 발언

이 이유가 일정 부분 있나보다. 그가 발언을 한 장소에는 리더급 정상 거물들의 모임이였던 것이다.

이미 중국 내륙의 많은 곳에서 현금이 아닌 페이로 결제하는 걸로 알고 있다. 심지어 앤트그룹은 다른 곳이 넘볼 수 없을 만큼 월등한 덩치를 가지고 있다. 왜 규제는 더 심해지는 것일까? 한국 뉴스를 보면 중국 펀드 관계자들은 재 상장 도전 가능 성을 얘기하고 있지만 IPO를 중단 시킨데에 시진핑의 개입에 대한 소문이 있다면 앞으로 요원해지는 것이다.

중국 기업의 양대산맥은 알리바바와 텐센트다. 비교해보면 알리바바는 리테일 쪽이 강하고 텐센트는 엔터테이먼트 쪽이 강하다. 내가 텐센트 그룹을 처음알게 된것도 QQ뮤직을 통해서고. 사실 둘은 정확한 라이벌은 아니다. 금융 쪽만 서로의 파이를 공유하고 있다. 하지만 텐센트에는 막강한 국민 채팅 서비스 위챗이 있다. 알리바바에 대한 규제가 지속된다면 텐센트의 강세가 보일것으로 다들 예상한다고.

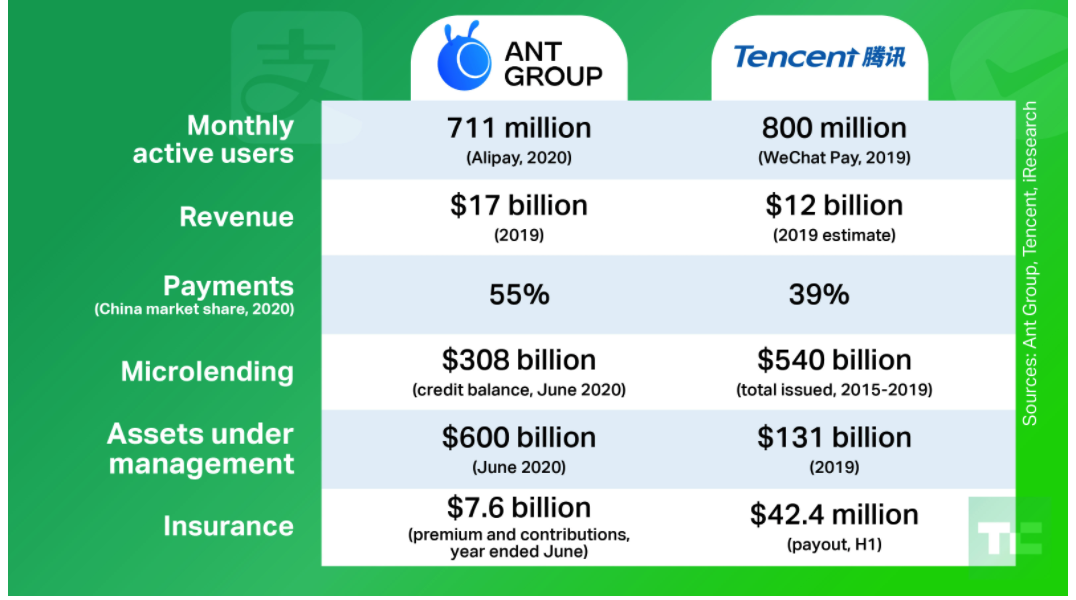

역시, 앤트그룹의 알리페이와 텐센트의 위챗페이의 비교분석한 차트가 있었다. 앤트그룹보다 텐센트의 월간 사용 유저(MAU)가 텐센트가 앞섰다. 하지만 이익은 알리패이쪽이 앞서고 있다. 전체 결제분야 파트에서도 앤트그룹이 55%의 파이를 텐센트라 39%의 파이를 차지하고 있고. 미국의 페이팔과 비교해도 알리패이가 결제대금이 훨씬 뛰어넘는다고. 아무래도 요런 3자 결제 대행은 작은 수수료도 수익성이 좋지만, 대출을 할때 더 큰 수익성이 나는 법인데, 아쉽게도 중국 기업들이라 특히 텐센트는 정확한 규모를 파악하기 어렵다고.

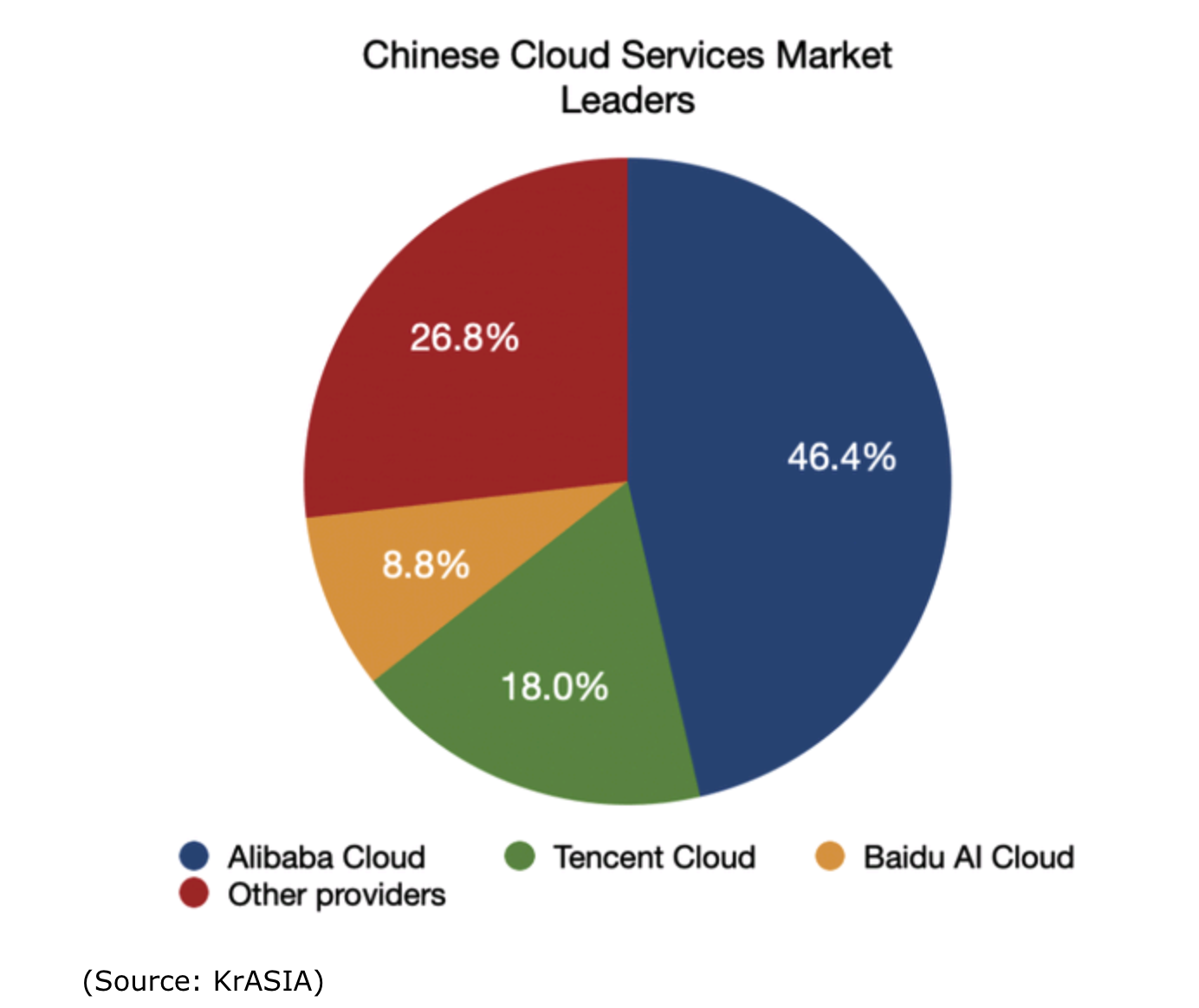

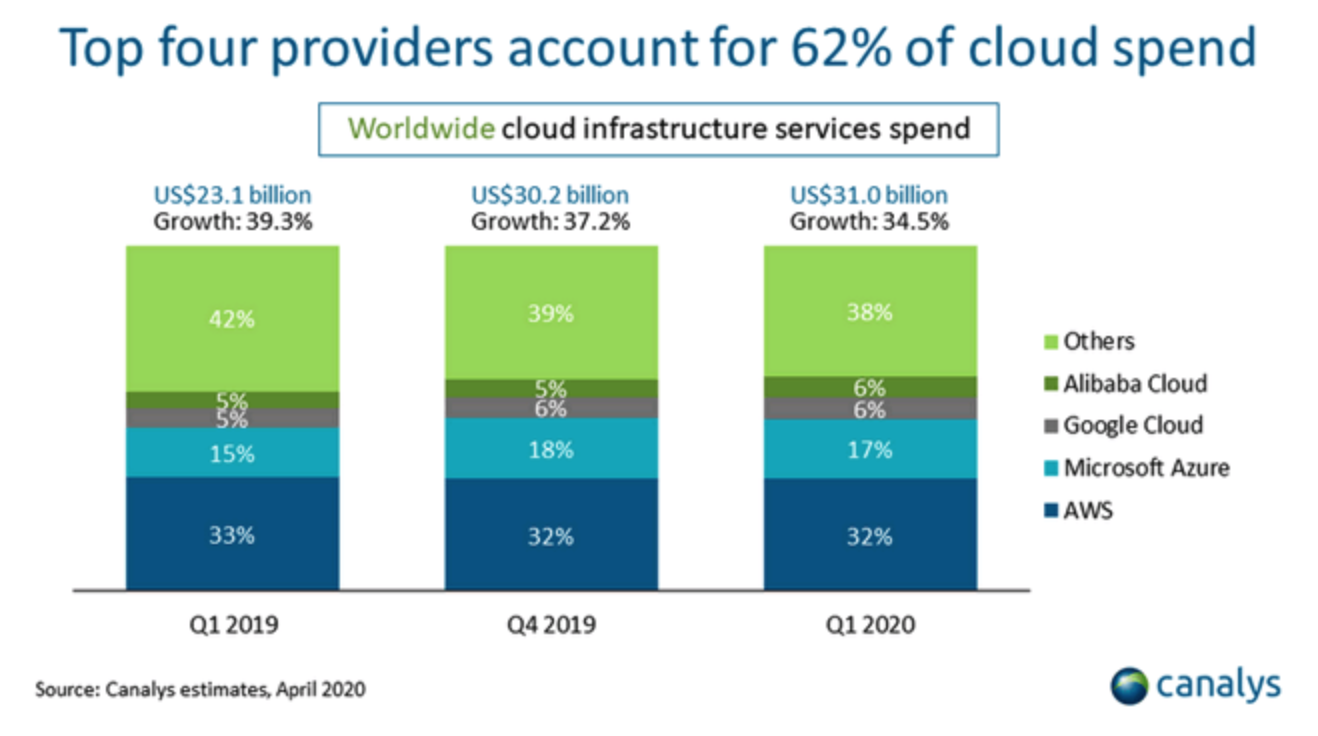

그리고 전자 상거래 뿐만아니라 빅데이터를 기반한 당일 배달과 클라우드 서비스를 제공하고 있다. 특히 클라우드 서비스는 중국 내에서 시장의 거의 절반을 차지하고 있다. 격차가 꽤 있어서 텐센트 그룹이 쫓아오기에는 꽤나 크다. 중국에서 주로 쓰는 클라우드라고 해도 전세계 클라우드 서비스에서 탑 4위안에 들 정도이다. 물론 중국이 아닌 나라에서 중국 자체의 보안에 대한 우려때문에 알리바바 클라우드를 많이 쓸까는 의문이긴하다. 하지만 내수를 위주로하는 중국의 정책으로 보았을 때 크게 성장하고 있는 클라우딩 분야를 선점할 수 있다면 좋은 수입원이 될것 같다.

알리바바가 하고 있는 사업중 하나인 신선배달 허마셴셩. 요즘 우리나라에서도 배민에서 하는 B마트와 비슷한데, 훨씬 더 좋은 점은 30분만에 배달이 가능하다. 중국 전국 전역에 228여개의 매장이 있고, 가격은 비싸지만 제품이 질이 좋고, 배송 자체를우낙 만족해서 고객이 많다고. 게다가 결제도 알리페이로 해서 완벽한 락인 효과다. 사람들은 한 번 편리함에 길들여지면 절대로 이전의 불편한 삶으로 못돌아 간다. 중국인들도 마찬가지 이지 않을까? 하지만 신선배달이 괜히 신사업이아니다. 신사업이 캐시카우로 자리잡는데에는 시간과 돈이 필요하다. 당장 찾아보아도 쿠팡 처럼 당일 배달 하고 있는 서비스는 적자인듯 하다.

이미 중국이라서 갖는 리스크는 차이나 리스크라는 이름이 따로 있었다. 중국 자체의 문제로는 인구 고령화, 그리고 그에 따른 노동력의 감소, 정치 개방의 부족, 높은 자본 지출과 신용에 대한 의존으로 인한 경제 경쟁력 약화와 같은 문제라고 한다. 그리고 지역, 해안과 내륙, 중산층과 서민의 빈부격차가 어마어마하게 큰 나라이기도 하고.

게다가 올해 5월 20일에는 미국 상원에서 외국 기업이 3년연속 감사를 통과하지 못하면 상장폐지가 되거나 거래가 안되는 법안이 통과되었다고 한다. 이에 대해 외국기업이라 명명했지만 누가봐도 중국 기업을 우회적으로 언급하는 거라 생각이 들듯하다. 중국에서는 중국 플랫폼 독점 금지규제를 따라야하고 미국에서도 감사에 대한 감시가 크니 힘들것 같다.

지금 주가를 보고 왔는데 앤트그룹 IPO 실패 + 경기민감주반등 덕분에 많이 떨어지고 있다. 이미 20일선과 50일 선을 깨고 아래로 내리고 간지 오래다. 최고점에서도 20%아래로 내려온 모습. 240대로 내려오기까지 지켜봐도 좋을것 같다는 생각이 문득 들었다. 하지만 사고 싶은걸. (휴우우..) 나중에 정말 1주라도 사게된다면 더 디테일한 매출과 현금흐름 뜯어보기 해야지.

'사회초년생 주식 정보' 카테고리의 다른 글

| ESG투자 - ESG란 무엇이고 어떤투자를 해야할까? (0) | 2020.11.29 |

|---|---|

| 페이팔주식을 사려다가 스퀘어주식을 사버린 일기 (w.벤모, 캐시앱) (0) | 2020.11.18 |

| 아마존주식 추매 - 제발 주식 분할 해주세요 (2) | 2020.11.06 |

| Snp500을 능가하는 블루칩아트를 통해 미술품 투자 알아보기 - Art100 Index (0) | 2020.10.17 |

| 유전자관련 ETF - ARKG 훑어보기 (캐시우드가 주목하고 있는 CRSP) (0) | 2020.08.01 |