마이크로소프트는 다들 채권이라고 할만큼, 등락 폭이 적다. 그렇다고 리스크가 아예 없다는건 아니다. 마이크로소프트도 주식으로 채권보다 높은 리스크를 가지고 있다! 우량주는 잘 확인 안하지만 시간도 많은데 성장성과 현금흐름을 확인해보면 좋을것 같아. 보게 되었다. 예전에 부수입이 생기만 마이크로소프트를 샀는데, 마지막 기록이 작년 7월이니 추매를 안한지는 일년정도 되었다. 보통 기업들이 8월 어닝은 2Q인데, 마이크로 소프트는 분기가 달라 이번 발표가 4Q발표이다.

마이크로소프트(msft), 21년 안정적인 현금흐름과 클라우드의 성장!

2021/08/10

[마이크로소프트의 매출 구성]

-마이크로소프트는 총 세개의 비즈니스 모델이 있다. 첫번째가, 클라우드, 두번째가 개인 컴퓨팅, 세번째가 생산성과 비즈니스 프로세스이다.

-각 항목별 매출 구성을 보자면 고르게 32~35%로 삼등분이 되어 있었다.

-20년과 21년을 비교하여 특히 주목해야할 부분은 클라우드 분야의 성장이 커지고 있다는 점이다.

=>이 대목에서 클라우드 산업의 성장에 대해서 확인 할수 있다. 클라우드 마켓 쉐어의 1인자는 아마존이고 그뒤로 마이크로소프트, 구글, 알리바바 등등이 뒤따르고 있는데, 1위 업체가 아닌 마이크로소프트에서도 클라우드의 매출 비중이 는걸로 보아서 아마존의 매출 증가율은 상상이 안간다. 그리고 앞으로 클라우드 산업이 얼마나 커질지도.ㅎㅎ

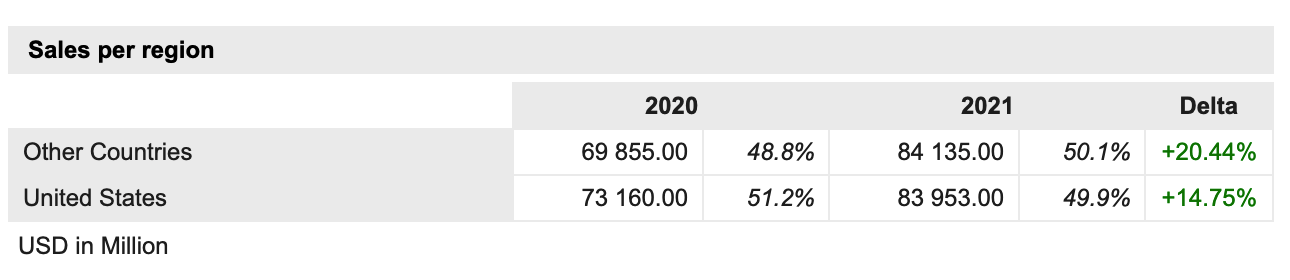

[마이크로소프트 지역 매출 구성]

-다른 국가와 미국으로 나뉘어서 지역별 매출이 나고 있다.

-다른 나라의 매출이 50%, 미국의 매출이 약 50%

=>미국과 다른 국가의 비율이 반반이라니, 엄청난 글로벌 기업임을 확인 할 수 있다. 특히 글로벌 매출액 자체가 20%정도 증가한걸 보아 글로벌 성장세가 엄청나다는걸 확인 할 수 있었다. 올해나 내년은 미국 매출보다 타 국가에서의 매출이 더 높을 지도 모르겠다는 생각이 들었다.

[주요 하이라이트]

-매출은 4.6B로, 21%증가

-운영이익은 19.1B으로 42%증가 (YoY는 36%증가)

-순이익은 16.5B으로 47%증가

-주당 이익은 2.17달러로 49%증가

-자사주 매입으로 배당금 형태로 주주들에게 총 10.4B를 제공 (지난 분기 +16%)

특히 상업적 클라우드와, 게임, 보안, 프랜차이즈 (링크드인 등) 지난 3년간 10B의 매출

영업팀과 파트너가 한 분기동안 20%가 넘는 성장을 보이며, 커머셜부킹은 yoy로 30%가 증가

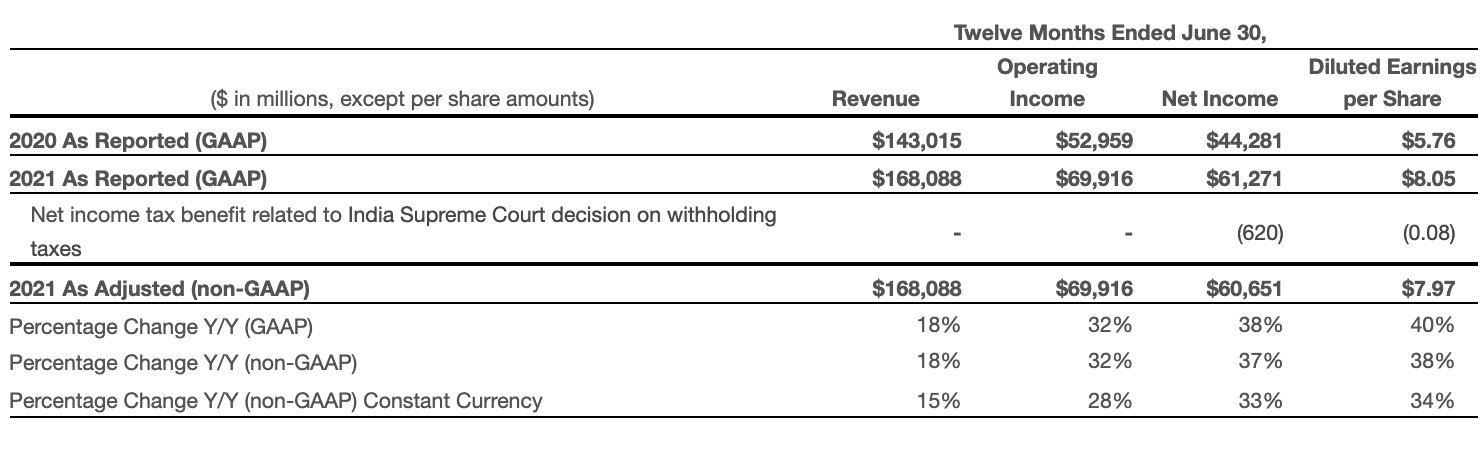

매출, 영업이익, 순이익의 비교는 아래의 1년 비교표로 확인 할수 있다.

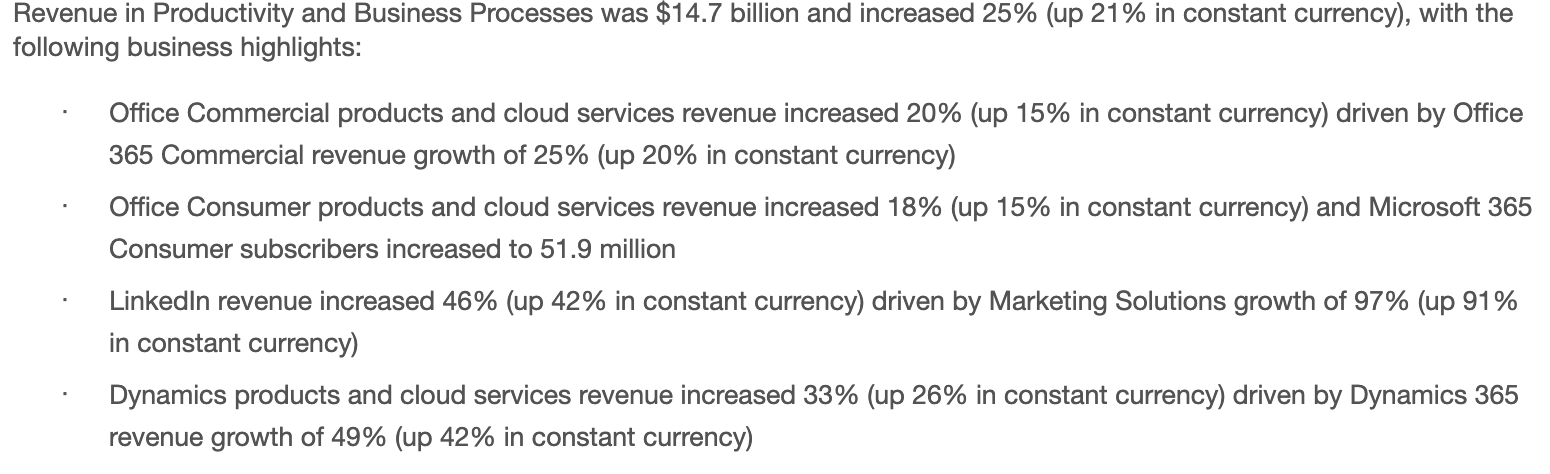

[비즈니스 하이라이트]

a.생상성과 비즈니스 프로세스

-상업적 오피스 프로덕트와 클라우드 서비스 매출은 20%증가 했고, 오피스 365제품은 매출이 2%증가

-소비자 오피스 프로덕트와 클라우드 서비스 매출은 18%증가 했고, 마이크로 365구독자는 51.9M로 증가

-마케팅 솔루션의 97%성장으로 인한, 링크드인 매출은 46%증가

=>소비자향 오피스 프로덕트의 증가율을 통해, 구독경제의 파워를 엿볼 수 있는 것 같다. 오히려 코로나 시대를 거치며 이직과 구직 활동이 오히려 활발해졌다고 이야기를 들었는데 링크드인 매출을 통해 확인해볼 수 있었다.

b.인텔리전트 클라우드

-Azure 매출이 51%증가 함에 따라, 서버 프로덕트와 클라우드 서비스 매출은 34%증가

=>역시 앞으로 클라우드 마켓 자체의 성장 기대는 어마어마한것 같다.

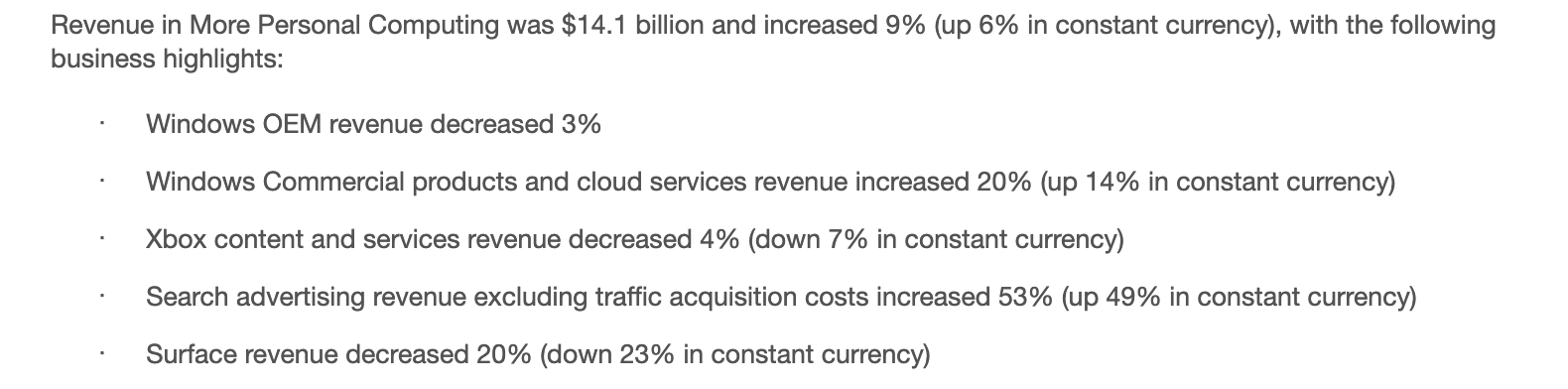

c.개인 컴퓨팅

-윈도우 OEM매출은 3%감소

-윈도우 상업 프로덕트와 클라우드는 20%증가

-엑스박스 컨텐츠와 서비스의 매출은 4%증가

-검색 광고 매출은 트래픽 획득 비용을 제외하고 53%증가

-서페이스 매출은 20% 감소

=>오히려 전반적인 개인 컴퓨팅에 대한 매출은 분야별로 감소한것 같다. 다만, 요즘 광고 업계의 매출이 늘어나고 있는데, 여기서도 검색 광고 매출이 크게 증가한 모습을 볼 수있다. 역시 큰 사회의 흐름은 다들 따라가는 구나 싶음.

d.비즈니스별 성장세 비교

비즈니스 세그먼트 별 성장세, 20년과 21년 3개월간 비교는 아래의 표에서 할 수 있다.

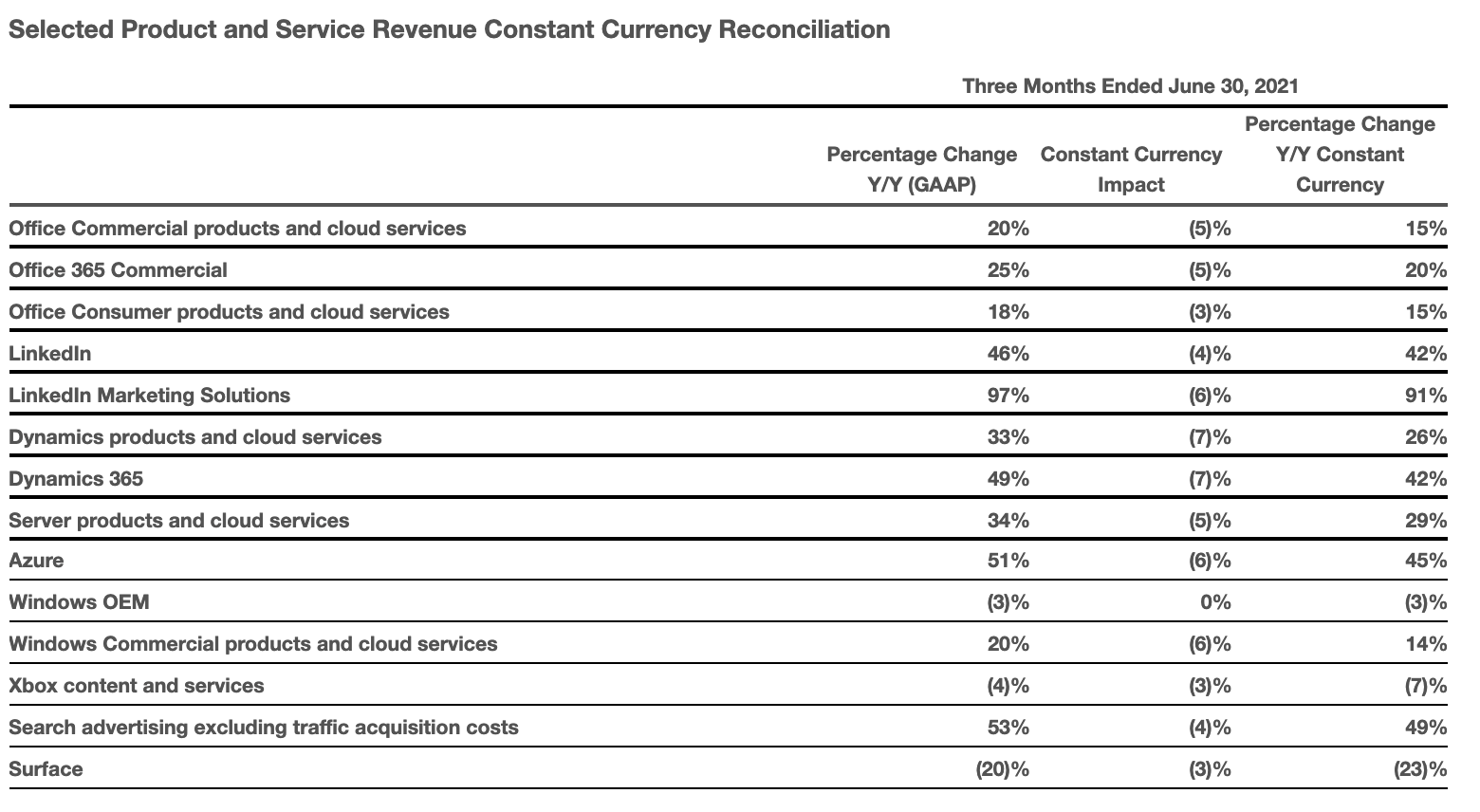

e.제품별 성장세 비교

마이크로 소프트가 가지고 있는 프로덕트와 서비스를 개별로 비교해 볼 수 있다.

-가장 눈에 띄는 성장성을 보인 제품은, 링크드인 마케팅 솔루션

-그다음으론 링크드인, azure 클라우드 서비스, 서치 마케팅이다.

[19~21 매출 비교]

-매출: 3년 연속 꾸준히 매출은 오르고 있는데, 올해 21년에는 서비스 쪽 매출이 크게 증가

-그로스마진 (=총이익)역시 3년 연속 꾸준히 올랐는데, 19~20년도 증가보다 20~21년도 증가금액이 더 높다. 총이익역시 서비스 쪽에서 프로덕트보다 1.8배가량 많음.

-순이익 역시 3년동안 계속 증가하였는데, 20년도에서 21년도 증가분이 훨씬 큼.

=>19년도에서 20년도 증가분보다 20년도에서 21년도 증가분을 보면 확실히 많이 증가하였다. 지금이 코로나 버블이니 말은 많아도 결국, 실적이 증명해주니 버블이라는 말은 하기 어렵지 않을까 생각이 들었다.

[부채]

부채 중에서 장기부채는 20년 59,578M에서 올해 21년 50,074로 오히려 줄어들었다. 반면에 운영 리스 비용과 다른 장기 채무가 증가 하였다. 전체 부채는 183,007에서 191,791M으로 증가하였는데, 위에서 본 마이크로소프트의 현금흐름을 본다면 딱히 걱정해야할 정도의 증가는 아니라고 생각된다.

[운영비용]

1)R&D

-알앤디비용은 20,716M 달러로, 전체 매출에서 12%정도 차지한다. 20년에 비해 금액자체는 8%증가 하였으나, 전체 매출에서 차지하는 비율은 줄었다.

-주석을 보면 클라우드 엔지니어링에 대한 투자로 1.4B이 증가하였다는데, 이 대목에서 역시 클라우드의 성장을 엿볼 수 있다.

2)세일과 마케팅

-마케팅 비용은 20,117M으로, 전체 매출의 12%를 차지한다. 20년에 비해 금액은 3%증가 하였으나, 전체 매출중에서 비율은 감소 하였다.

3)관리비

-관리비용은 5,107M 달러로 전체 매출의 3%를 차지하고 있다. 20년과 비교하면 거의 비슷한 비용을 사용하였으나, 전체 매출에서 차지하는 비율은 작소하였다.

=>모든 비용이 증가하였으나, 전체 매출에서 차지하는 비율이 감소하여서 긍정적으로 보인다. 무엇보다 클라우드를 위한 투자가 많은데에 주목해야겠다.

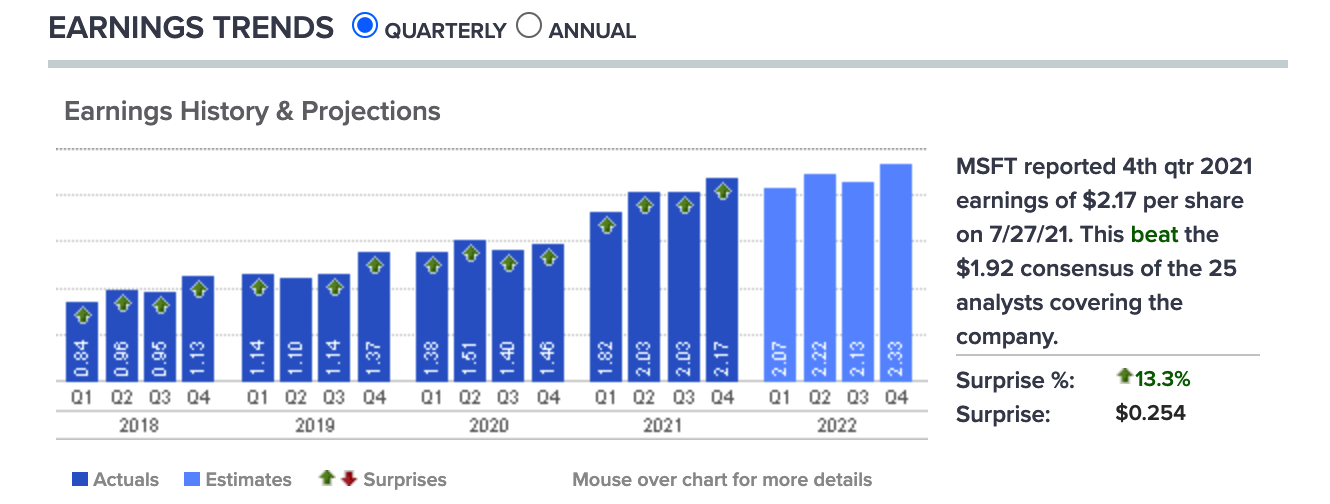

[어닝]

마이크로소프트의 이번 어닝도, 어닝서프라이즈 였으며 예상보다 13.3% 높은 주당, 2.17달러이다. 내년 2022년 1분기에는 이번 어닝보다 살짝 낮은 2.07정도 예측하고 있으며, 2/3/4분기에 별다른 고저없이 일정하게 유지될것으로 예상하고 있음.

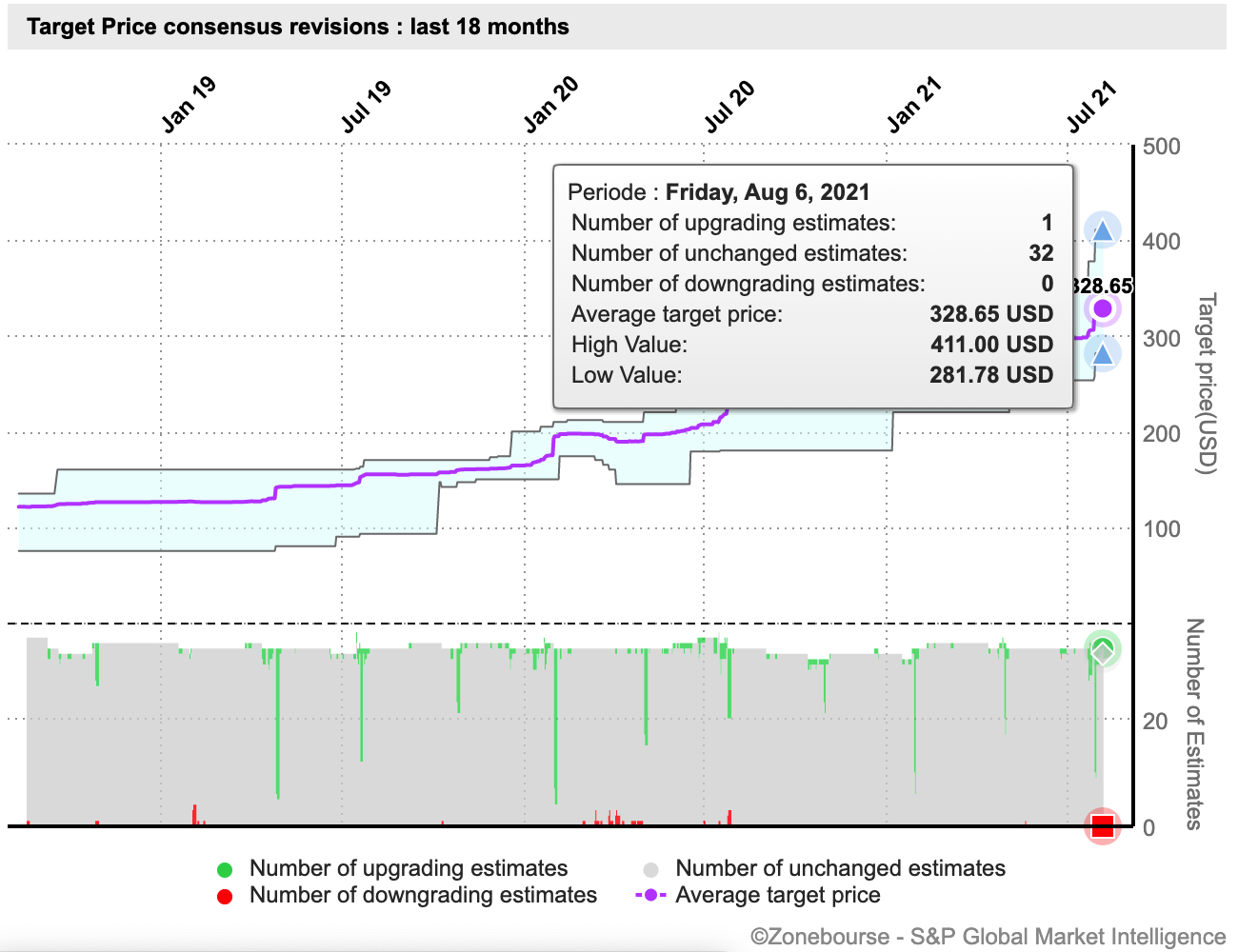

[컨센서스]

8월 6일 기준 컨센서스는 최저 281.78에서 최고 411 달러까지 예측하고 있다. 컨센서스들의 평균은 328.65. 애널리스트들이 높게 평가 하고 있으며, 현재 주가 보다 평균적으로 예측하는 주가들이 훨씬 높다. 1년간 컨센서스와 주가 변동 갭을 보았을때, 대부분 애널리스트들이 예측하는 범위내에서 움직이고 있어서, 300불 이상의 상승도 노려보면 좋을것 같다.

하단의 회색차트는 예측수인데, 최근들어 초록색 부분이 증가 (=컨센서스 상승을 예측)하는 수가 많아 졌다는걸 확인해볼 수 있다.

[배당]

주당 배당률도 계속해서 늘려가고 있다. 19년에는 0.42~46%였다면, 20년에는 0.46~51% 그리고, 21년에는 0.51~0.56으로 계획하고 있다.

=>IR자료에서 ESG관련 자료도 있고, 배당도 꾸준히 늘려주는 주주친화적인 기업이다. 현금흐름이 좋으니 배당을 꾸준히 높여서 돌려주는 것.

[잡담]

어려운 종목을 찾을 필요없이, 꾸준히 성장하고, 새로운 먹거리를 찾으며, 안정적인 현금흐름을 만들어 내는데에는 마이크로소프트 만큼 좋은 종목이 없지않나 싶다. 최고점 갱신이나 체결강도를 본다면 현재로서는 과매수 상태인걸로 확인 할수 있다. 연일 지수도 신고가 던데, 조금은 쉬어가야지 나중에 큰 하락이 없지 않을까 생각한다. (그래도 역시 상승장이 좋다)

*해당 포스팅은 정보제공의 목표로 작성되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 디즈니 주식(DIS) 21년 3분기 IR, 리오프닝 기대로 상승 중! (0) | 2021.08.14 |

|---|---|

| 유니티(U) 21년 2분기 실적, 흑자전환 기대로 13%의 급등! (0) | 2021.08.12 |

| 질로우 주식 (Z, ZG), -8%하락 부정적인 21년 하반기 가이던스! (0) | 2021.08.09 |

| ESG투자를 할 수 있는 제일 쉬운 방법 - ESGU ETF에 투자하기! (0) | 2021.08.06 |

| 스퀘어(SQ) 2021년 2분기 기업 실적 및 IR 읽어보기 : 10%폭등이라 행복함 (0) | 2021.08.03 |