엔비디아, 작년 5월 쯤에 엔비디아 너무 좋다고 예찬론을 한적 있는데 그뒤로 1년간 꽤나 지루한 횡보를 했던 기억이 난다. (나도 인간 지표?) 아무튼, 엔비디아가 연일 최고가를 갱신하고, 주식 분할도 호재로 작용하는 이시점에서 실적을 한 번 살펴보면 좋을것 같아 글을 작성하게 되었다. 사실 분할후 100%정도 수익을 봐서 분할 매도해서 이익을 챙겨두었는데, 다시 재진입하고 싶은 생각이 든다. 엔비디아는 회계가 다른 회사들과 달라 22년 2Q이다.

엔비디아(NVDA) 22년 1Q IR, 견조한 게이밍 성장 확인!

2021/08/24

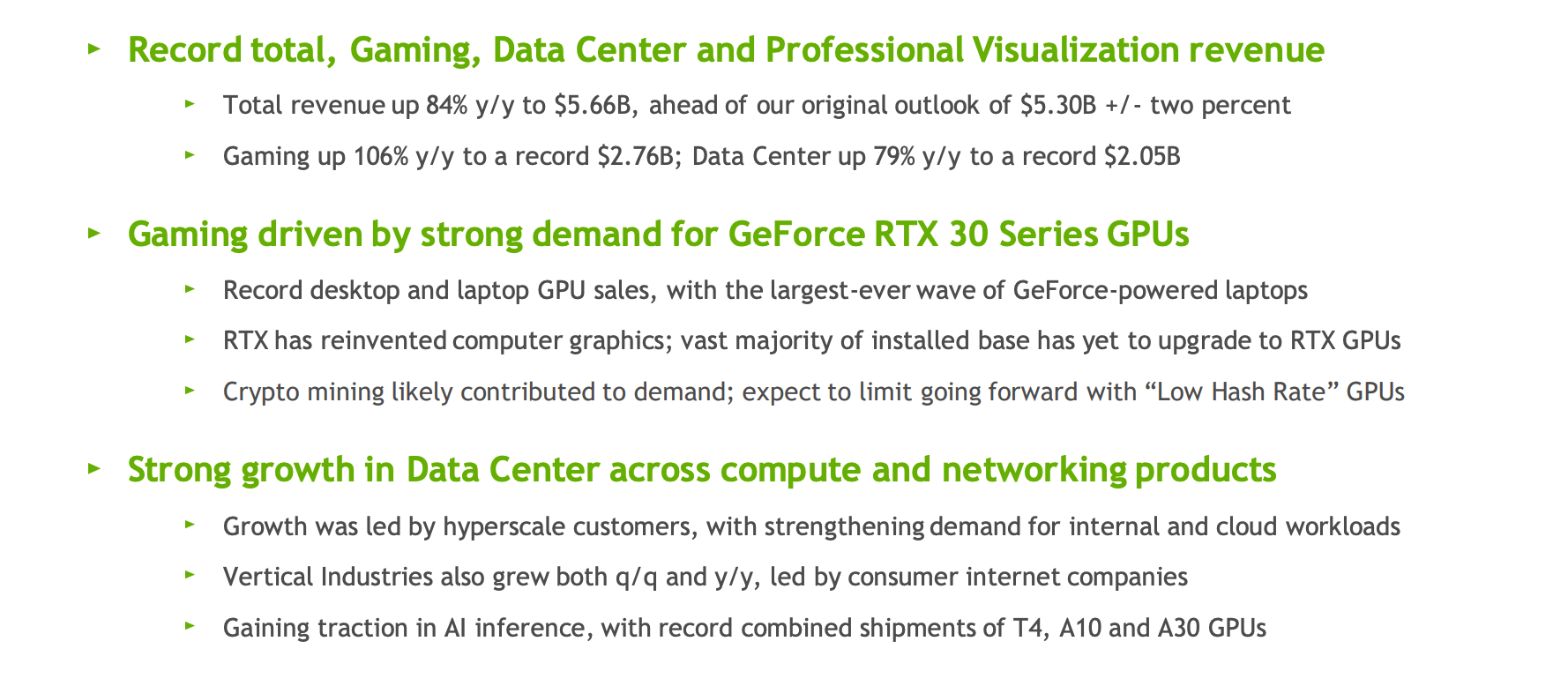

[하이라이트]

1)게이밍, 데이터 센터, 비쥬얼라이제이션 매출

-총 매출은 5.66B (yoy로 84%), 예상 성적인 5.30B 비트

-게이밍은 2.76B (yoy로 106%), 데이터 센터 2.05B (yoyo 79%)

2)게이밍은 지포스 RTX30 GPU시리즈의 강한 수요로 이뤄짐

-데스크탑과 랩탑 GPU 판매 (지포스가 탑재된)

-RTX는 컴퓨터 그래픽의 재창조: 아직도 RTX GPU로 업그레이드할 여지가 남아있음

-크립토 마이닝의 수요는 계속 됨

3)컴퓨트와 네트워킹 제품을 통한 데이터 센타의 강한 성장

-내부 플로우 및 크라우드 워크로드에 대한 수요 강화로, 하이퍼 스케일 고객 성장

-VI는고객 인터넷 기업에 의해 분기별, 연도별 모두 성장

- AI추론에선 T4, A10, A30 GPU의 합친 기록

=>코로냐 수혜로 게이밍분야가 상승했고, 백신 접종률이 높아지면 게임을 안할것이라는 예측이 있었는데, 견조하다는걸 보여주고 있다.

총 매출, 게이밍, 데이터 센터가 모두 큰 성장을 이루었다.

=>크립토 마이닝 (쉽게 말해 비트코인 채굴)에 대한 수요도 여전하다고. 이전에 중국발 규제로 크게 하락했지만 최근에 다시 상승한 걸로 보아서 이부분은 동의한다.

[회계 요약]

친절하게 주요 항목 별, 이번 22년 1분기, Y/Y, Q/Q 모두 정리해주었다. Non-GAAP (회계방식임) 방식으로 살펴보기로 했다.

-매출: 총 매출은 5,661M으로 21년 1분기부터 1년간 꾸준히 증가 (y/y 84%, q/q 13%)

-매출 총이익:GM은 22년 1분기 66.2%로, 1년간 65~66%을 유지하고 있고, (y/y 40bps, q/q 70bps)

-운영이익: 2,557M (y/y 112%, q/q 22%)

-순이익: 2,313M (y/y 107%, q/q 18%)

-EPS: $3.66 (y/y 103%, q/q 18%)

=>매출성장과 함께, 마진율. 운영이익과 순이익의 성장이 되게 고르고, 마진 확보를 잘하는것 같다. EPS도 연간 103%을 성장할 만큼 굉장히 좋게 나왔다. 매출도 성장하고 EPS도 증가하는 기업.. (그리고 그 EPS 상승에 꼼수가 없는 기업) 여러 투자대가들이 말했듯이 최고다.

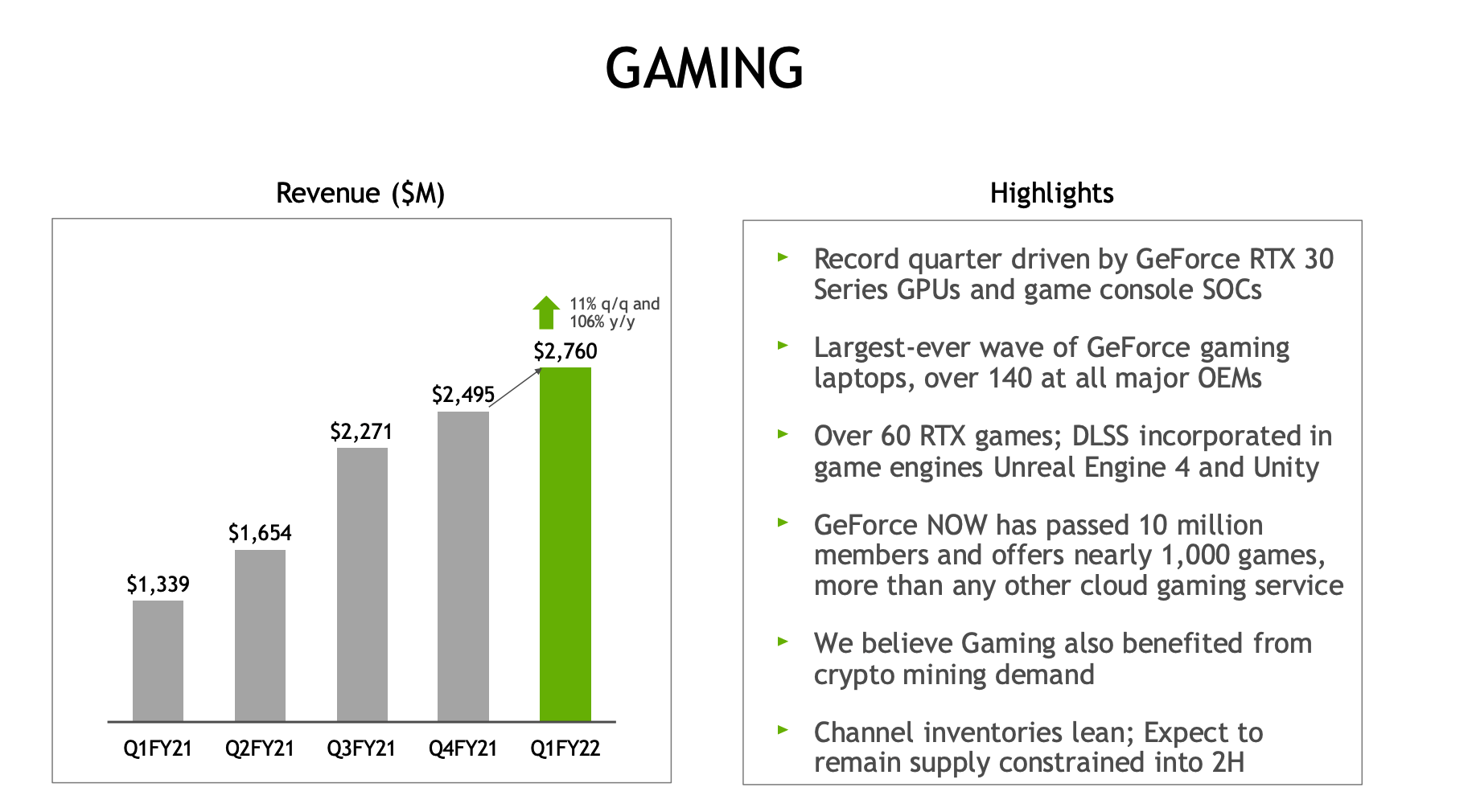

[게이밍]

-22년 1분기 2,760달러 (q/q 11%, y/y 106%)

-지포스 RTX30시리즈와 콘솔로 매출 증가

-메이져 OEM 140곳을 넘어 지포스 게이밍 랩탑의 큰 물결

-언리얼 엔진과 유니티를 통한 60 RTX 게임

-다른 클라우드 게임서비스와 비교하여 지포스나우는 10M의 멤버들, 1천여개의 게임

-크립토 마이닝 수요에 따라 게이밍분야도 수혜를 봤다 예측

=>게임에 대한 수요가 여전하다는걸 확인 할 수 있다. 여기서도 메타버스와 관련된 언리얼과 유니티가 언급됨.

-게임 분야는 매출이 매년 22%의 평균성장율

-다른 GPU 벤더들 보다 PC게이밍 분야가 3배의 매출을 올리고 있음

-게임용 랩탑과 클라우드 게임의 성장이 커지고 있음

-닌텐도 스위치 콘솔로 가속화

=>닌텐도 스위치에도 엔비디아의 부품이 들어간다.

[데이터센터]

-처음으로 2B매출을 넘김, 내부, 클라우드 워크로드의 하이퍼스케일 고객덕분 (q/q 8%, y/y 79%)

-주요 하이퍼스케일과 CSP에서 배치된 A100 수요 증가

-하이퍼스케일과 수직산업과 함께 매출 견인

-T4, A100, A10, A30 GPU성장으로 매출 견인

-AL-NLU와 딥 레코멘더 분야의 성장

=> NLP 기술은 자연어 처리 기술의 약자로, 기계 번역, 대화채 질의응답, 정보검색, 빅데이터 분석 등의 언어학, 뇌인지 언어정보 처리등의 요소!

-데이터 센터의 매출은 평균 82%로 증가

-엔비디아 개발자들이 빠른 속도로 긍자, 현재 21년 2.5M이상

-클라우드는 aws, 알리바바클라우드, azure, 오라클등과 협업

IR자료에서 타 경쟁사 대비 엔비디아의 GPU가 얼마나 빠른지 비교하는 차트가 있어 가져옴. 비교군으로 인텔, 자일링스, 퀄컴, 엔비디아가 있는데, 결론은 오프라인, 서버 둘다 엔비디아가 경쟁사 대비 탁월한 빠르기 성능을 가졌다는 걸 보여준다.

[프로페셔널 비쥬얼라이제이션]

-원격근무를 통한 노트북의 성장

-오피스 재오픈으로 인한 데스크탑의 반등

-제조, 헬스케어, 운송, 미디어, 엔터테이먼트의 재오픈

-다음 엔비디아의 구조 GPU, 다음세대 데스크탑과 노트북 신작 발표

-프로페셔널 비쥬얼라이제이션 분야는 매년 7%의 성장

-렌더링, ARVR, 데이터사이언스, 가상작업

=>아쉽게도 이 분야는 매년 7%의 성장을하고 있다. 작년에는 성장세가 둔화되었다.

[모빌리티]

-22년1분기 154M (q/q 6%, y/y -1%)

-AI Cockpit에서 순차적인 성장

-볼보, GM 크루즈, NEVs와 새로운 성과

-TuSimple의 자율주행을 위한 엔비디아 드라이브 선택

-차세대 엔비디아 드라이브의 발표로 기술 선도

- 회계년도 27년에 8B의 파이프라인 예상

=>자율주행의 경쟁에서 이득을 보는것도 엔비디아구나 알수 있었다. 모빌리티 분야의 경우 27년에 8B까지 예측하고 있다.

[모빌리티 협력사]

-새 에너지 모빌리티 (전기와 수소)

-로보택시

-OEM

-트럭

-드라이브 소프트 웨어

-모빌리티 매출은 11%의 평균 성장률

-엔비디아 파트너는, 소프트웨어, 센서, 자동차 순으로 협력사가 많다

-도요타, 볼보, 벤츠, 디디 등의 쟁쟁한 파트너사!

[자원과 현금사용]

-배당금의 형태로 주주들에게 99M 환원

-317M의 투자

-현금은 12.7B, 부채 7.08B, 순현금 5.7B

[22년 2분기 예상]

-매출: 6.3B (+_2%정도 예상)

:매출의 증가는 데이터 센터와 게이밍에서 크게 일어날거라 예상.

-그로스마진: 66.5% (non-GAAP)

-운영이익: 1.26B

-기타 수입 비용: 이익 50M

-세금: 10%

-자본지출: 약 300M~325M

플랫폼 별로 연도별 매출 비중을 확인 할 수 있는데, 꾸준히 게임이 제일 높은걸 볼 수 있고, 그 다음으로는 데이터 센터의 성장을 확인 할 수 있다. 게이밍 > 데이터 센터 > 프로비즈 > 모빌리티 > OEM과 기타, 순으로 매출을 차지하고 있음.

[성장]

-2번째 차트에서, 매출의 성장과 운영마진의 증가 41%를 확인할 수 있다.

-3번째 차트에서, yoy로 매출이 1.8배정도 증가하였고, 운영마진도 39%에서 45%로 증가한걸 볼 수 있다.

=>마이크로 소프트가 마진율이 높은 편인데, 그보다도 높은 엔비디아의 마진이 놀랍다.

[연간 현금흐름]

-운영이익, 운영현금, F/CF, 현금잔고 모두 꾸준한 상승

[어닝예측]

이번 분기의 어닝은 1.94달러로, 예측치였던 1.77달러에 비해 9.8%정도 비트하였다. 앞으로 3분기부터 2023년 어닝은 비슷하게 1.00달러~1.20달러 내외로 예상되고 있다.

[애널리스트 TP]

어닝발표가 있고난 후에, 대부분의 브로커에서 목표주가를 상승하였다.대부분 220불 선에서 예측하고 있지만, 최고의 경우 300불까지 예측하고 있다. 등급도 buy거나 비중확대가 많음. 확실히 관심이 많은 종목이니, 애널리스트 목표주가도 빠르게 많이 올라오는 편이다.ㅎㅎ

평균 컨센서스 가격은 210불 정도이다. 현재 가격이 200불 정도인걸 보면 컨센서스보다 낮다. 대부분 컨센서스의 범위안에서 주가가 움직인듯하니, 현재 주가와 비슷하게 가지 않을까 생각이 든다.

[내부자거래]

내부자 거래는 매도만 있었다. 확인해보니 디렉터와 CEO가 매도하였다. 2020년에도 매도가 많았는데 일부 매수가 있었던 반면, 21년은 매도만 있다. 2분기 3분기 모두 비슷한 수준으로 매도하고 있음. 그러나 주가가 최고를 찍었던 20년 3분기보다는 적게 매도 했다. (최고점을 찍은 이후 9월에 엔비디아가 크게 조정있었던 걸로 기억한다 ㅎㅎ)

[잡담]

몇년 전에, 최신컴퓨터를 맞출 때 엔비디아 1080이 최신이었는데 어느새 세월이. 1080도 그당시 렌더링이 좋았는데 3080은 얼마나 좋을지 한번 경험해보고 싶기도 하다. 아무튼 게이밍에만 사용되는줄 알았던 엔비디아가 모빌리티, 데이터 센터, AI 등 다양한 분야에 쓰이고 있다는걸 다시금 확인해 볼 수 있었다.

어제도 5% 급등하였다. 매수세도 늘어나고 있고 체결강도도 강해지고 있음. 엔비디아의 상승은 어디까지 일까 궁금하다. 다음에는 NVDA와 함께 언급되고 있는 AMD를 살펴봐야겠다. 그럼 오늘도 성투하세요!

*해당 포스팅은 정보제공의 목적으로 작성되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 스냅챗(SNAP), 2021년 3분기 애플 IOS 개인정보보호이슈로 주가하락 매도해야할까? (0) | 2021.11.14 |

|---|---|

| AMD 21년 2분기 IR, 데이터 센터의 성장과 게이밍의 꾸준한 매출 (0) | 2021.08.26 |

| 에어비앤비(ABNB) 21년 2분기 IR, 백신접종률 상승과 여행수혜 기대할수 있을까? (0) | 2021.08.21 |

| 디즈니 주식(DIS) 21년 3분기 IR, 리오프닝 기대로 상승 중! (0) | 2021.08.14 |

| 유니티(U) 21년 2분기 실적, 흑자전환 기대로 13%의 급등! (0) | 2021.08.12 |