엔비디아를 더 좋아하지만, 반도체 수요증가와 실적 어닝 비트가 예측이 되어서 잠깐 스윙하려고 들어갔던 종목이다. 소량으로 용돈 벌이 성공. 사실 어닝만 예측하고, 기업 자료는 안보고 들어가서 5거래일 연속 상승 후에 거래량 보고 매도한건데, 장기적으로 좋은 주식인건 아니까 기업 실적을 보고 싶어 졌다. 그래서 이번 21년 2분기 IR을 확인하게 되었다.

적절한 매도 타이밍을 잡았던건지, 그 후로 108불까지 하락을 보이고 있다. 기간횡보, 가격횡보를 하고 있다면 조금씩 장기적으로 담으면 좋지 않을까 싶어 보게 되었음. 7월~8월 사이에 거래량도 많이 늘고 폭발적인 주가상승을 하였다가, 8월 중순부터 20일선에 맞춰 이동하는걸 볼 수 있다!

AMD 21년 2분기 IR, 데이터 센터의 성장과 게이밍의 꾸준한 매출

2021/08/26

[지역 당 매출]

-전세계적으로 매출 발생

-중국(홍콩 포함), 미국이 각각 23.9%, 23.5%

-타이완, 유럽, 싱가폴, 일본이 10%

-타 국가가 7.3%

=>보면 국가 간의 비율의 비슷하게 유지되는데 각 나라마다 매출 성장이 없는 곳이 없을 정도로 성장하고 있다. 그중에서도 눈에 띄는 성장세를 보이는 곳은 싱가폴과 타이완, 각각 83%의 성장과 65%의 성장이 있다. 19년과 20년 데이터이니 21년 데이터도 기대됨.

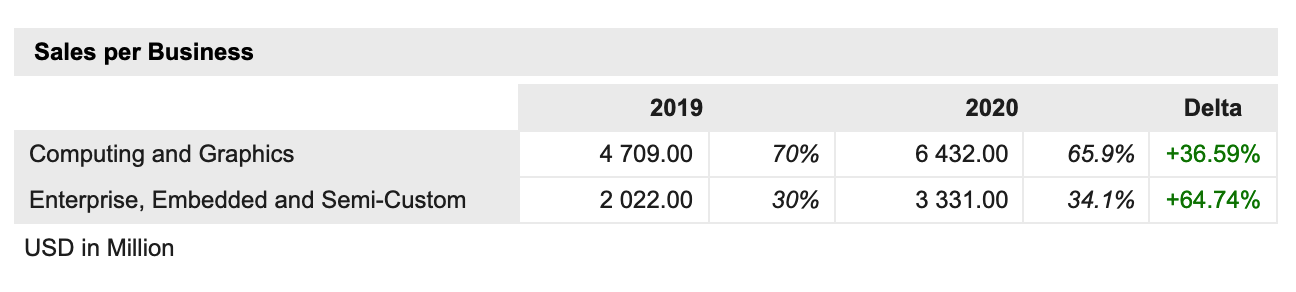

[사업 부문 당 매출]

-컴퓨팅 그래픽, 기업 내장과 세미커스텀 분야 두가지로 이루어져 있다.

-그중 비중이 높은건 컴퓨팅 그래픽으로 65.9%이지만, 성장세가 두드러지는건 기업, 내장과 세미커스텀 분야

=>컴퓨팅도 성장하고 있는데 기업분야도 빠르게 성장하고 있는걸 확인.

[애널리스트TP]

실적 발표를 한 후, 애널리스트들의 TP가 올라왔는데, 대부분 110불 선에서 생각하는것 같다. BUY를 외치는 것에 비해선 지금의 주가랑 TP가 큰차이가 없는것 같아서 아쉽다. 충분히 시장에서 가치평가가 적정히 되어있다는 뜻일까. ㅎㅎ 최소 110불에서 최대 150불정도로 보고 있지만 평균은 110불 가량.

TP 목표주가 레인지를 살펴보면 100불에서 150불 사이에 레인지가 형성되어 있다. 평균은 109불인데, 현재 주가는 107불로 거의 비슷한 수준. 흠, 아니면 내가 실적 발표가 한달 지난 지금에서야 확인해서 생각보다 TP가 낮은 걸까, IR을 한 번 살펴봐야겠다는 생각이 듦.

[AMD 21년 2분기 실적 및 IR]

-매출: 21년 2분기 3,850M / 20년 2분기 1,932M (yoy 99%) => 컴퓨팅 그래픽과 , 기업 내장, 세미커스텀 분야 모두 매출이 증가

-총수익: 21년 2분기 1,832M / 20년 2분기 850M (yoy 116%)

-마진율: 21년 2분기 48% / 20년 2분기 44% (yoy 4pp) => 하이엔드 라이젠, 라데온, EPYC 전문가용 판매로 증가

-운영 비용: 21년 2분기 909M / 20년 2분기 617M (yoy 47%)

-운영 이익: 21년 2분기 924M / 20년 2분기 233M (yoy 297%) =>높은 매출 성장으로 운영 수익이 개선됨

-운영 마진율: 21년 2분기 24% / 20년 2분기 12% (yoy 12pp)

-순이익: 21년 2분기 778M / 20년 2분기 216M (yoy 260%)

=>분기로 보나 연도로 보나 매출, 매출이익, 마진율, 운영이익이 모두 증가 하였다.

리사 수(CEO)도 매출과 영업이익이 전년 동기 대비하여 2배이상 증가, 수익성 3배 증가로 사업성이 개선을 자랑하고 있다. 21년 연 매출을 전년 20년 대비 60% 증가로 예상하고 있음!

분야별로 살펴보면,

1)순매출

-컴퓨팅 그래픽: 21년 2분기 2,250M / 20년 2분기 1,367M

-기업, 내장, 세미 커스텀: 21년 2분기 1,600M / 20년 2분기 565M

-총 순 매출: : 21년 2분기 3,850M / 20년 2분기 1,932M (2배 증가)

2)운영이익(손실)

-컴퓨팅 그래픽: 21년 2분기 526M / 20년 2분기 200M

-기업, 내장, 세미 커스텀: 21년 2분기 398M / 20년 2분기 33M

-총 운영 이익: : 21년 2분기 831M / 20년 2분기 173M (약 5배 증가)

=>YoY로 순매출과 운영이익이 두 분야 모두 큰 상승한걸 볼 수 있다. 특히 순매출은 2배 증가하였고, 운영이익도 5배가량 증가 하였다. 엄청난 성장이다.

[현금 흐름]

-현금, 현금성 자산 및 단기투자는 3.78B

-FCF는 21년 2분기 888M / 20년 152M / 지난 분기 832M

-지난 21년 5월 AMD는 자사주 매입을 4B가량 할것이라 했고, 이번 분기에 3.2M의 보통주를 매입함

=>FCF가 지난 해에 비해서는 5배 이상 개선이 되었고, 지난 21년 1분기에 비해서도 현금흐름이 좋아졌다.

=>자사주 매입도 꾸준히 하면서 주주환원을 하고 있는걸 확인.

순 현금의 흐름

-운영 활동: 21년 2분기 1,850M / 20년 2분기 178M

-투자활동: 21년 2분기 -603M / 20년 2분기 -109M

-금융 활동: 21년 2분기 -219M / 20년 2분기 240M

-총 현금흐름: 21년 2분기 1,028M / 20년 2분기 309M

=>투자활동의 손실이 늘었고, 금융활동도 손실로 기록했지만, 순 현금이 증가하는 건 역시 운영 활동 자금이 20년 6월에 비해 10배 늘어났기 때문이다. 정말 대단한 성장이다..

[PR 하이라이트]

-주주들이 AMD의 자일링스 인수를 압도적으로 승인 (연말까지 계속 될 예정)

-운영에서 얻어지는 현금을 통해 4B가량의 자사주 매입 계획

-Top500 조직은 세상에서 제일 빠른 슈퍼컴퓨터를 발표했는데, AMD의 강력한 시스템은 작년보다 5배 증가. AMD EPYC 프로세서 파워는 58대 중 절반의 전력공급

-AMD EPYC를 사용한 고성능 컴퓨팅 시스템 발표 (마이크로소프트 AZURE 슈퍼컴, Perlmutter 슈퍼컴 등등)

-구글 클라우드와 3세대 AMD EPYC를 기반으로한 새로운 인스턴스 발표(56% 향상 성능, 40% 가격대비 성능)

-새로운 3D 칩릿 기술

-AMD Radeon RX 6000M 시르지 모바일 그래픽 프로세서, 소프트웨어 등 게임환경 제공

-테슬라 모델 S와 X의 인포테이먼트 시스템 전원공급용 프로세스와 GPU 제공

-FSR출시로, 프레임률 증가, 고해성도 게임 환경 가능

=>눈에 띄는건 역시 클라우드 산업에서도 AMD의 제품이 주요하게 사용되고 있다는 것.

=>AMD도 모빌리티에 사용되고 있어서 테슬라 신형에 전원 공급을 위해 사용되고 있음

[AMD 21년 3분기 예측]

-21년 3분기 매출액을 약 4.1B(+-100M), 전년 동기 대비 46%, 분기대비 6% 증가

-주로 데이터 센터 및 게임 산업 성장

-21년 3분기 그로스 마진 47%로 증가 예측

-21년 한해, 전체 매출 50~60% 성장 예측

-21년 전체 총 마진이 48% 증가 예측 (이전 예측 47%)

[내부자거래]

엔비디아는 꽤 내부자 매도가 있었던 걸로 기억하는데, AMD의 경우에는 19년 1분기 이후에 매도세가 굉장히 적다. 물론 매수도 없지만, 아직까지는 내부자들이 홀딩하고 있는걸로 보아서 괜찮다는 생각이 듦.

[어닝예측]

이번 21년 2분기 실적은 0.63달러로, 기대치인 0.54달러보다 16% 가량 비트했다. 0.087달러 가량 더 잘나온것. 아래 차트를 보면 알 수 있지만 20년 3월 이래로 어닝의 증가폭이 가파르다. 그리고 21년 22년에도 꾸준한 어닝 성장세를 예측하고 있음. 18년도 19년도에비해 장미 빛 전망이라 장기적으로 더 모아가고 싶은 마음이 크다..

[P/E 주가배수]

원래 P/E 100이상에서 거래되었는데, 워낙 매출이 좋고, 벌어들이는 현금이 많다보니 현재 P/E 38수준으로 유지하고 있다. 20년 11월부터 PE가 40수준이니, 크게 저평가도 고평가도 아니라는 생각. 250배 까지 갔다가, 오로지 회사의 성장으로만 38배 수준으로 끌어내린게 대단하구나 싶다.

[잡담]

반도체 슈퍼사이클이 아니였다느니, 말은 많지만, 어마어마한 성장세와 쌓아두는 현금, 그리고 자사주 매입을 본다면 확실히 대단한것 같다. 현재 거래량은 있는 편이지만, 매도가 많고, MACD도 매도세를 가리키고 있다. RSI는 60 정도.가격이 100~110불 선에서 기간 조정이 된다면 천천히 매수해볼 생각이다.

엔비디아와 동일하게 데이터 센터의 성장과 게임 산업의 성장이 주요한 매출 증가의 이유가 되는게 재밌었다. 역시 데이터 센터의 성장 추이를 잘 지켜봐야한다. 엔비디아의 이번 분기 IR과 실적이 궁금하시다면 아래 포스팅을 참고해보셔도 좋을것 같다. 아쉽게도 협력사나, 직관적인 IR은 엔비디아가 더 잘되어 있는것 같다. 제품군에 대한 설명도 엔비디아가 더 직관적이다. ㅎㅎ

엔비디아(NVDA) 22년 1Q IR, 견조한 게이밍 성장 확인! >>

엔비디아(NVDA) 22년 1Q IR, 견조한 게이밍 성장 확인!

엔비디아, 작년 5월 쯤에 엔비디아 너무 좋다고 예찬론을 한적 있는데 그뒤로 1년간 꽤나 지루한 횡보를 했던 기억이 난다. (나도 인간 지표?) 아무튼, 엔비디아가 연일 최고가를 갱신하고, 주식

swnas98.tistory.com

그럼 오늘도 성투하세요!

*해당 포스팅은 정보제공의 목적으로 작성되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 에어비앤비(ABNB)주가 상승, 이유는 21년 3분기 실적 개선때문! (0) | 2021.11.15 |

|---|---|

| 스냅챗(SNAP), 2021년 3분기 애플 IOS 개인정보보호이슈로 주가하락 매도해야할까? (0) | 2021.11.14 |

| 엔비디아(NVDA) 22년 1Q IR, 견조한 게이밍 성장 확인! (0) | 2021.08.24 |

| 에어비앤비(ABNB) 21년 2분기 IR, 백신접종률 상승과 여행수혜 기대할수 있을까? (0) | 2021.08.21 |

| 디즈니 주식(DIS) 21년 3분기 IR, 리오프닝 기대로 상승 중! (0) | 2021.08.14 |