유니티가 지난 2분기 동안 30%정도 하락하였는데, 오늘 실적 결과 나오고 급하게 오르고 있어서 IR을 찾아보았다. 요즘 워낙 빅테크나 핀테크 위주로 보느라 잊고 지냈는데, 슬쩍 들어보니 흑자전환이 근미래에 가능할수도 있겠다 라는 사람들이 바램이 많이 들어간 모양이다. 오늘 하루만해도 13% 급등하였다. (아쉬운게 정말로 흑자 전환이였다면 더 많이 올랐을텐데,, 하는 욕심인 바램이 있다)

예전에 유니티에 관해서 기업을 살펴본 포스팅이 있다. 참고하실 분들은 여기로.

AR/VR시장의 성장과 유니티(U) 기업 - 조정장에서 첫 진입하기>>

AR/VR시장의 성장과 유니티(U) 기업 - 조정장에서 첫 진입하기

게임을 좋아하는 사람이라면 게임을 켰을 때 자주보게되는 유니티라는 로고 화면. 나도 한 때 게임에 인생을 바친적이 있어서 너무 잘 알고 있는 기업이다. 유니티는 유니티 게임 엔진 소프트웨

swnas98.tistory.com

유니티(U) 21년 2분기 실적, 흑자전환 기대로 13%의 급등!

2021/08/12

[21년 2분기 유니티 하이라이트]

-매출: 273.6B으로 지난 20년 2분기에 비해 48%증가

-크리에이트 솔루션, 운영 솔루션, 전략 파트너쉽과 다른 매출은 각 72.4M, 183.9M, 18.3으로 20년 2분기 대비 31%증가, 63%증가, 9% 증가

-운영 손실은 149.2M으로 매출의 55%, 20년 2분기에는 24.8M의 손실로 매출의 13%

-주당 손 손실은 0.53달러이고, 20년 2분기에는 0.21달러

-21년 2분기 기준 12개월 동안, 888고객들은 한사람당 100,00의 매출을 만들어 냄, 20년 2분기 기준으론 고객 716명

-달러기반 순 확장비율은 21년 2분기 142%이며, 20년 2분기는 142% 확장

-운영활동에 사용된 순 현금 21년 2분기, 26.7M로, 작년 2분기 16.6M

-FCF는 21년 2분기 -33.5M, 20년 2분기 4.9M

[매출구성]

유니티는 세가지 분야의 비지니스를 하고 있다. 20년 2분기, 21년 2분기 기준으로 6개월간의 실적을 보자면,

-크리에이트 솔루션 (21년 142,751 / 20년 101,787)

-운영 솔루션 (21년 329,494 / 20년 216,881)

-전략 파트너쉽과 기타 (21년 36,089 / 20년 21,657)

-총 매출 1.3배정도 증가(21년 508,334 / 20년 351, 325)

=> 이 세가지 비즈니스 중에서 6개월 기준으로 보았을 때의, 가장 성장세가 좋은 비즈니스는 운영 솔루션이다. 하지만 3개월간 기준으로 보자면 운영 솔루션보다 크리에이트 솔루션의 성장률이 높다. 다만 매출 크기 자체는 여전히 운영 솔루션이 크다.

[매출 국가 구성]

20년도에 비해 21년도에 확연하게 매출차이를 보고 있다.

-유럽, 중동, 아프리카의 매출이 제일 높다. (20년도와 21년도를 비교해도, 3개월도 6개월을 비교해도 동일하다)

-그다음으로는 미국, 아시아, 중국, 기타 (캐나다와 라틴아메리카)

[비즈니스 하이라이트]

-비 게임 산업에서 모멘텀을 늘려가고 있다.

:안경 제조 리테일러, 기구제조업자 처럼 몇몇 소비자 제품 브랜드와 함께 작업함

:The Nature Conservancy와의 RT3D 디지털 활용에 대한 새로운 계약

-지속가능한 보조금 도입

:긍정적인 환경 변화를 위해 RT3D를 활용하는 크리에이터를 지원

-PIXYZ 및 SpeedTree인수

:PIXYZ를 제공하는 Technologies, Inc를 인수

:Speed tree 제조사인 Interactive Data Visualization, Inc 인수

-합성데이터셋 출시로 AI교육시간과 예산 감소

:데이터셋 비용을 절감하고, 신속하게 AI를 제조업, 소매업, 보안업에서 교육

=>단순하게 게임 엔진을 만드는 회사인줄 알았더니, 게임 뿐만 아니라 여러 산업에서의 영향력도 넓혀가고 있었다. 그리고 회사의 성장을 위해 꾸준히 타 기업들도 인수하고 있다.

[재무제표]

20년과 21년의 6개월간 수치를 비교해보았다.

-6개월 간의 매출을 비교해 보았을때, 21년의 매출이 1.3배 정도 증가 (21년도 508,334 / 20년도 351,325)

-총이익은, 1.6배 정보 증가 (21년도 116,459 / 20년도 72,300)

-R&D비용은 1.8배가량 증가 (21년도 308,231 / 20년도 166,859)

-세일과 마케팅 비용도 1.7배가량 증가 (21년도 144,681 / 20년도 86,975)

-총 운영비용은 2배가량 증가 (21년도 651,961 / 20년도 331,307)

=> 매출과 총이익이 증가 했지만, 그에 비례하여 알앤디 비용과 세일, 마케팅, 관리 비용도 증가 하여서 총 운영 비용도 증가 하였다.

[FCF]

-유니티의 FCF 정의: 영업확동에서 나오는 순현금 - 부동산과 장비의 구매에 사용되는 현금

-6개월 기준 20년 현금흐름: -34,694 / 21년 -134,114

=>운영 활동에 사용되는 현금이 20년에 비해 9배 가량 많아지면서, FCF의 마이너스 금액도 커진듯 하다.

부동산과 장비 구매에 들어가는 금액은 21년과 20년 사용 금액이 비슷하다.

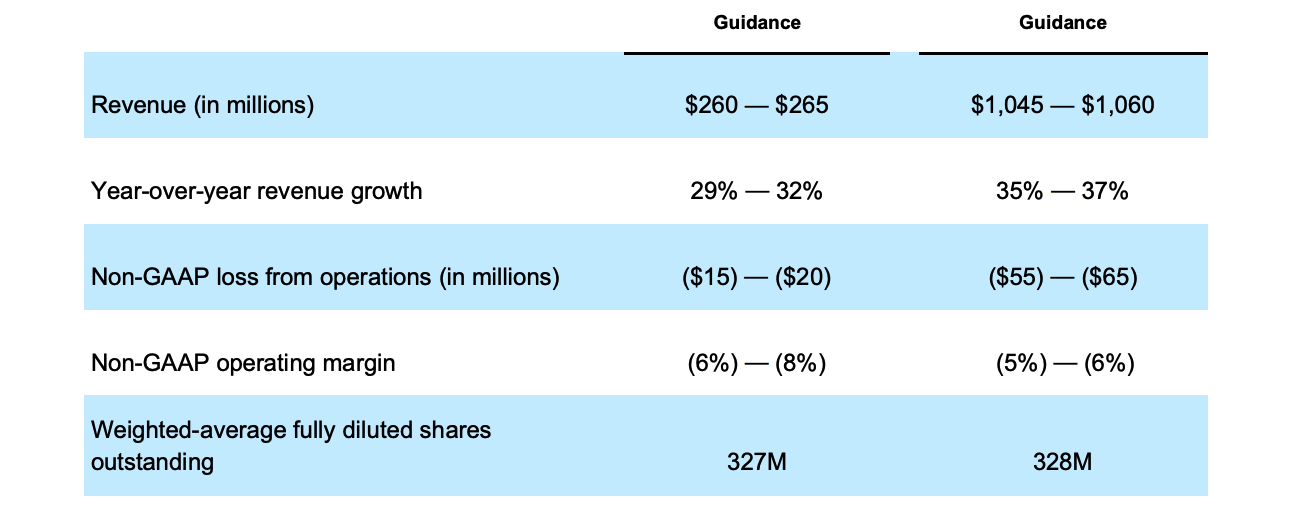

[21년 3분기와 21년 전체 가이던스]

좌측이 21년 3분기 가이던스이고, 우측이 21년 전체 가이던스이다. 21년 가이던스를 미리 내주다니 좋다.

a.21년 3분기

-매출: 160~265

-yoy 매출 성장: 29~32%

-운영마진 -6 ~ -8%

=>가이던스 대로 YoY로 꾸준히 30%을 성장해주었으면 하는 마음.

[어닝]

말그대로 어닝 서프라이즈 인데, 그존에 예상했던 어닝보다 84.5%가 잘나온 -0.02이다. 예측은 0.109였는데 크게 적자가 감소해서 예측보다 흑자 전환이 빠르지 않을까 기대하는 모습인듯. 또 이렇게 너무 잘 나오면 다음에 부담이 되겠다 싶기도 하다. 원래의 예측대로라면 2023년 쯤 어닝의 흑자를 예상했는데, 다음분기에도 이번 처럼 개선되어 잘 나올지 지켜봐야겠다.

[내부자거래]

21년에는 꾸준히 내부자 거래가 있었는데, 2분기에는 91M정도 매도를 했고, 3분기에도 1분기 매도 물량을 넘어 매도 중이다. 매도자를 보면, CEO, SVP, 디렉터 등 다양한 직군의 사람들이 팔고 있다.

[컨센서스]

이번 실적 발표를 하고, 빅테크만큼 많은 컨센서스를 내놓진 않았지만, 컨센서스를 내놓은 곳들은 상향이거나, 지금의 주가보다는 높은 가격을 내놓고 있다.

예상하는 평균 목표가도 현재 주가보단 높은 128불이다. 한동안 중소형 주들이 상반기 내내 조정을 받았는데, 실적 개선이 되면서 주가가 올랐으면 하는 바램이다.

[잡담]

유니티가 게임 외에도 비즈니스 영역을 넓혀간다는 내용을 확인 할 수 있는 21년 2분기 실적이었다. 앞으로도 유니티가 게임 외에도 다양한 브랜드와 협력을해서 사업을 키워나갔으면 좋겠다. 그리고 생각보다 미국 외의 다양한 국가에서 매출을 내고 있다는 점이 독점적인 지위를 확인해볼수 있는것 같다. 주가도 한동안 20%내외로 등락을 반복하더니, 이번에 크게 13%상승하였다. 연일상승 할지는 조금더 두고봐야할듯. 만약 근 미래에 흑자 전환을 하고, 흑자 전환을 이어져 나간다면 큰 폭으로 상승하겠지 기대하고 있다.

*해당 포스팅은 정보제공의 목적으로 사용되었으며, 매매에 대한 책임은 투자자 본인에게 있습니다.

'사회초년생 주식 정보' 카테고리의 다른 글

| 에어비앤비(ABNB) 21년 2분기 IR, 백신접종률 상승과 여행수혜 기대할수 있을까? (0) | 2021.08.21 |

|---|---|

| 디즈니 주식(DIS) 21년 3분기 IR, 리오프닝 기대로 상승 중! (0) | 2021.08.14 |

| 마이크로소프트(msft), 21년 안정적인 현금흐름과 클라우드의 성장! (0) | 2021.08.10 |

| 질로우 주식 (Z, ZG), -8%하락 부정적인 21년 하반기 가이던스! (0) | 2021.08.09 |

| ESG투자를 할 수 있는 제일 쉬운 방법 - ESGU ETF에 투자하기! (0) | 2021.08.06 |